医療保険を契約するまえに、しっかりと知っておくべき公的制度があります。

それが、高額療養費制度です。

高額療養費制度は、医療費の自己負担額の上限を一定にする制度です。

かなり手厚い保障となっているので、ここをしっかりと把握して、民間の医療保険に加入するかどうか考えていきましょう!

[adsense]

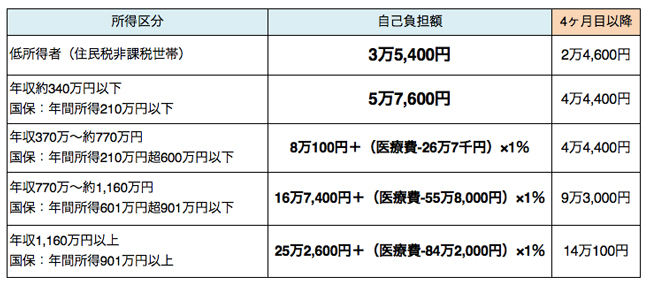

所得区分が変わった、高額療養費制度

2015年1月から、自己負担額の上限が変わりました。

以前は3つにわけられていたものが、5つに拡大し、一定の年収の世帯は負担額が増えました。

……と、計算式をみてもいまいちピンときませんよね(笑)

「医療費が100万円かかり、1ヶ月連続で入院していた場合」の数字をみてみましょう。

医療費が100万円かかっても、高額療養費制度を利用すれば、医療費の自己負担額の上限は、上の表の金額でおさまるというわけです。

ただし、上の表の金額は、あくまでも「医療費」の部分だけ。

入院した場合、ほかにも必要になってくる費用があります。

食費、病衣、差額ベッド代

入院中の食事費用は、医療費に含まれていません。

2016年4月から、1食360円(1日3食で1080円)の負担になりました。

2018年度には、1食あたり460円(3食で1,380円)まで引き上げられることが決まっています。

ただし、低所得者に該当する方や、小児慢性特定疾病の患者さんは、据え置きです。

また、病衣を病院から借りた場合、おおむね1日100円+消費税がかかります。

病衣を借りなければ発生しませんが、点滴や下着の交換などがらくになるため、場合によっては利用する場合もありそうです。

差額ベッド代ですが、これは個室利用料です。

療養により個室が必要と医師が認めた場合は、個室利用料の負担は必要ありません。

しかし、じぶんから望んで個室に移るのならば、個室利用料が発生します。

病院によりかかる金額は違いますので、利用する場合はよくチェックしておきましょう。

また、先進医療など、保険適用外の治療をした場合は、その治療費がすべて自己負担となります。

高額療養費制度の落とし穴。

高額療養費制度は、暦月で精算されます。

これは、1日から末日までを1つの単位としているので、2ヶ月にまたがってしまった場合は、自己負担額が増えるうえに、払い戻しすら受け取れない場合があるのです。

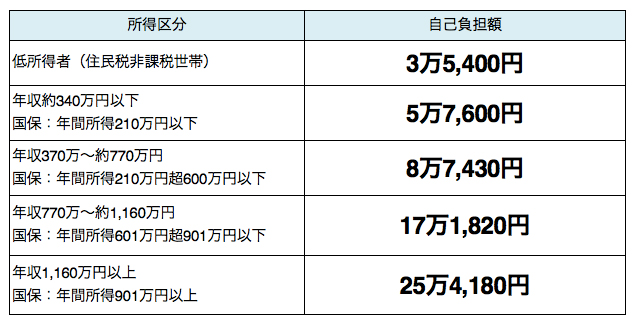

年収370万〜約770万円の区分の場合

同じ月内で退院できれば、医療費が100万円かかっても、自己負担は8万7,430円で済みます。

ですが、「医療費の総額は100万円で、1月15日に入院して、2月16日に退院」した場合。

わかりやすく50万円ずつの医療費になったとします。

窓口負担額:15万円

高額療養費制度を利用した自己負担額:8万4,833円

2月の医療費:50万円

窓口負担額:15万円

高額療養費制度を利用した自己負担額:8万4,833円

こういう計算になってしまうので、同じ月内に退院したときと比べ、「ほぼ2倍」の自己負担額になります。

これが、もう1つ上の所得区分になると、高額療養費制度が利用できなくなるので、払い戻し金額が0円になってしまうんです。

計画入院の場合は、入院日と退院日に気をつけておきましょう。

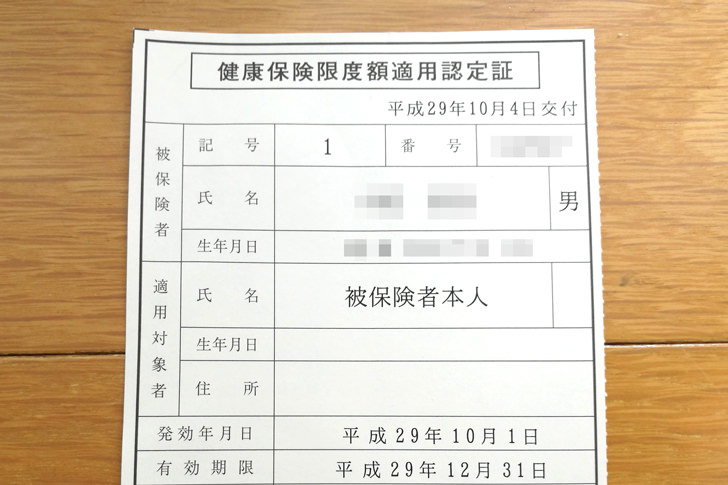

限度額認定証を利用して現物給付にしてもらおう。

さて、窓口負担額と書きましたが、これはどういうことでしょうか?

病院側で高額療養費制度の手続きとかしてくれるんじゃないの? と思った方は、要注意です。

高額療養費制度は、後日払い戻し方式なので、窓口では、掛かった医療日を全額支払うことが前提になります。

100万円かかった場合、その3割が窓口負担額になるので、現金を30万円用意する必要があるんですね。

医療費が高額になると、かなりの負担です。

ですが、事前に「健康保険限度額適用認定申請書」を提出しておくことで、高額療養費が適用された自己負担額上限の金額を支払えばOK(これを現物給付といいます。)にすることもできます。

これが、夫しんごが入院したときに、会社の健保から受け取った限度額認定証の現物です。

実際に支払った金額も、8万円ちょっとと高額療養費が適用された金額でした。

これは、ぜひ覚えておいてくださいね!

高額療養費を知っておけば、医療保険の節約になる!

高額療養費制度があるので、医療費の自己負担額の上限は決まっています。

これをしっかり知っておくことで、じぶんでかけている医療保険を節約することも可能です。

一般的な所得区分であれば、1ヶ月の入院で、すべてあわせて1ヶ月10〜15万円弱くらいの費用です。

(食費、病衣、その他交通費などの諸費用あわせて。)

そして、がんであっても女性特有の病気であっても、この自己負担額の上限は変わりません。

この病気は自己負担額が倍になる、とか、この病気は減る、なんてことはないんです。

よく考えれば必要ない特約があるんじゃないでしょうか?

入っていることすら疑問に感じる医療保険も出てくるかもしれません。

また、過剰な日額になっている保険があるんじゃないでしょうか?

あれ? と思ったら、すぐに保険を見直してみることをおすすめします。

わが家も、以前は過剰な保険になっていましたが、見直して医療保険も安くなりました!

保険のビュッフェで保険相談。評判は?口コミは?どんな内容なの?気になる無料相談の流れを徹底解説しました

公的な制度をしっかりと知って、むだな保険料はカットしていきましょう!

それだけで、大きな節約になりますよ!