2014年5月から、セゾン投信の定期積立をはじめました!

口コミなどの評判も高い、セゾン投信です。

セゾン・バンガード・グローバルバランスファンドで積み立てています。

2017年12月現在の運用状況です。

最初は月々5,000円からはじめた積立てですが、途中から月1万円の積立に変更しています。

実際に積立てをはじめてみて、ほったらかしでもOKというのが気に入っています!

現在の評価額は結構なプラスになっていました。

もちろん、マイナスになっていたときもありますよ。

(2016年2月時点)

ですが、下がったときは同じ投資金額でも、口数がたくさん買えるので、結果として上がったときに利益が大きくなってきます。

ここが定期積み立ての強みですね。

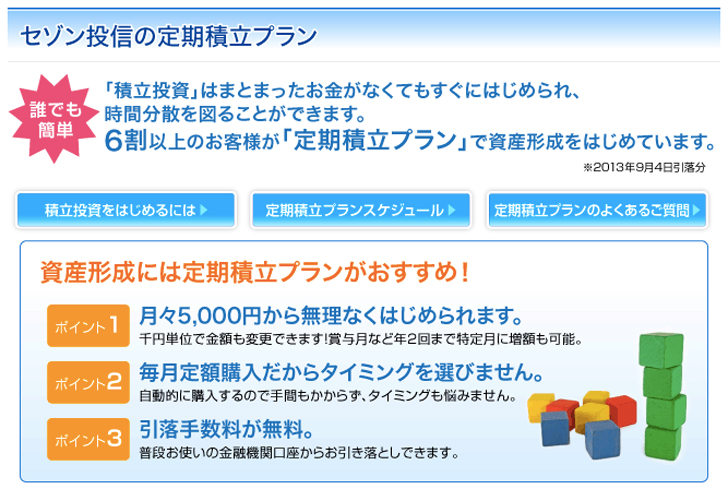

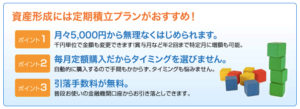

セゾン投信の定期積立プランを選んだ理由。

月々5,000円から積立投資ができるセゾン投信なので、家計に無理のない金額から積み立てることが可能です。

セゾン投信![]() は、販売会社を通さずに投資信託を販売しているので、販売手数料が無料です。

は、販売会社を通さずに投資信託を販売しているので、販売手数料が無料です。

さらに、「つみたてNISA」にすることもできますので、税制面にもメリットがあります。

最終的に、投資信託専門の会社というところが決め手にもなりました。

たくさんある投信から、自分で1から選ぶのも大変な作業になります。

その点では、セゾン投信が販売する投資信託は3種類と数は少ないからこそ、選びやすく感じます。

その3種類というのが、「セゾンバンガードグローバルファンド」と、「セゾン資産形成の達人ファンド」、そして2022年2月に新規で設立された「セゾン共創日本ファンド」です。

わたしは、セゾン・バンガード・グローバルバランスファンド![]() で積み立てることにしました。

で積み立てることにしました。

月5,000円でも長期投資の恩恵を受けられる。

月5,000円でも、コツコツ積み立てていけばあなどれない金額になります。

30年×12ヶ月=312ヶ月。

312ヶ月×5,000円=180万円。

30歳から貯金を始めたとすると、還暦を迎える30歳でも180万円になります。

でも、長い年月を掛けるのならば、それを投資信託に振り替えたほうが、お金を増やすという点では有利になり、これが大きなメリットになります。

ただし、投資には元本保証はありません。

元本保証ではないというところに拒否反応を示す方も多いですが、投資の本来のメリットに目を向ければ、元本保証の預金だけ持っている偏った資産状況が、決して安心・安全ではないことが理解できると思います。

セゾン投信![]() について詳しく知りたい方は、YtouTubuチャンネルが公開されています。

について詳しく知りたい方は、YtouTubuチャンネルが公開されています。

実際に投資をしてみるまえに、動画をじっくり見たあとに、資料請求をしてみて、しっかりと仕組みを理解してからトライしてみてくださいね!

長期投資の魅力をヒシヒシと感じているので、わたしは長期的に淡々と積み立てていこうと考えています。

貯金+投資信託でしっかりお金を増やしていこう!

少しずつだけど、コツコツだけど、将来、そのお金がじぶんを助けてくれる。

月々の5,000円が、将来の強みになる!

そして何より、貯蓄型生命保険や個人年金を含め、インフレに弱い金融商品が多いなか、セゾン投信![]() などの投資商品はインフレにも強く、景気の波に乗っていくことができるのが大きな特徴で強みにもなります。

などの投資商品はインフレにも強く、景気の波に乗っていくことができるのが大きな特徴で強みにもなります。

また、マイナス金利も導入され、定期預金にあずけていてもなんにもならない時代になりました。

少額からの投資にチャレンジしてもいいかもしれませんね^^

わたし自身、いまは個人事業主として活動しています。

なかなか年金もアテにならない時代なので、セゾン投信![]() の定期積立プランを利用しながら時間を味方につけて、できることは続けていこうと思っています。

の定期積立プランを利用しながら時間を味方につけて、できることは続けていこうと思っています。

↓↓資料請求・口座開設はこちらからできます。

月々5,000円から始める長期投資。セゾン投信![]()

自動買い付けの仕組みや引き落とし用口座についてはこちら

運用に関しての考え方やセゾン投信の詳しい内容についてはこちら