いまの銀行の定期預金金利がいくらかご存知ですか?

わたしがよく利用しているソニー銀行で、1年もので0.10%です。

(2017年3月現在)

2倍になるまでに720年も掛かるような、スズメの涙以下の金利です。

正直、これではお金を銀行に預けていても、まったくと言っていいほど増えませんよね。

だから、投資も取り入れて運用したほうがいいのはわかっているけど……。

投資って聞くだけで、壁を感じてしまうこともあるのではないでしょうか。

わたしは、10年前から投資を取り入れていて、資産は1,000万円を超えました。

投資初心者が少額から始める資産形成術。長期投資で1,000万円超えの資産づくりを実践する方法

もちろん、これは投資だけではなく、貯金もコツコツとやってきた結果です。

でも、これからはもっともっと運用で増やしていけたら、と考えています。

その理由は、お金に働いてもらわない限り、資産を増やすことはできないからです。

とはいえ、わたしは個別株投資や外国為替もやってきましたが、1つの銘柄、1つの通貨に偏った資産は、暴落にとっても弱いことがわかりました(涙)

そこで、資産が偏らない方法を取って、暴落にも耐えられるような運用をしよう! と思ったときに読んだ本がこちら。

「難しいことはわかりませんが、お金の増やし方を教えてください!![]() 」という初心者向けの本で、とーってもわかりやすくって、スッと内容が入ってきます。

」という初心者向けの本で、とーってもわかりやすくって、スッと内容が入ってきます。

資産形成の考え方を知ろう

老後までに1億円も必要だ!

いやいや3,000万円あればじゅうぶんだ!

老後にどれだけ資産があれば良いのか。

これにはいろいろな情報がありますが、いちばんシンプルな考え方は、

将来もらえる年金に、いくら上乗せしたいのか

ということ。

たとえば、会社員と専業主婦の妻で、月々20万円の年金がもらえるとします。

この場合、定年から寿命までに、長くて30年だと仮定すると、月5万円上乗せしたいなら、必要なお金は1,800万円です。

もし、夫婦で自営業ならば、もう少し上乗せできると安心できそう。

年金に10万円上乗せする場合は、3,600万円ほど必要になります。

年金見込み額を計算しておおまかな数字を知っておくのもいいですね。

簡易年金試算-年金見込額

3,600万円を準備する方法を決めよう

では、3,600万円を貯金だけで準備すると、いったい何年掛けて積み立てる必要があるのでしょうか。

現在30歳なら、65歳までの35年間で貯める必要があるので、1年間で103万円、毎月8.5万円の積み立てが必要になります。

正直なところ、毎月8.5万円を老後のためだけに貯金するのは、ちょっと厳しい話。

わが家ではムリですね……。

では、ここで複利を使って実際に計算してみます。

たとえば、3,600万円を生み出すために、利回り5%で35年間運用できたとしたら、月々の投資金額は以下になります。

結果は、31,688円!

9万円近い額を毎月貯金するのは厳しいですが、毎月3万円であればどうにか捻出できそうな気がしてきました。

利回り5%がピンとこないかもしれません。

5%は、

100万円を1年かけて105万円にすること

こう言われると、利回り5%が身近に感じられますね。

運用はどこを選べばいいの?

個別株投資や外国為替は暴落に弱いのもありますが、なによりも、まとまった資金がないと株が買えないこともよくあります。

1株20万円とか30万円とか、なかなか捻出できないですよね。

でも、毎月積み立てるような形なら、長く継続していけそうです。

さらに、簡単にいろんなところに投資をしてリスクを分散できればなおよし!

それに最適なのが、投資信託の定期積み立てでした。

わが家が現在運用している投資信託は、セゾン投信![]() と、レオスのひふみ投信

と、レオスのひふみ投信![]() です。

です。

どちらも積み立て投資ができるので、毎月1万円ずつ、コツコツと買いつけています。

先に挙げた本にも書かれていますが、投資信託には明確に「選ぶ基準」というものがあるので、だれにでも取り入れやすい運用なんですよ!

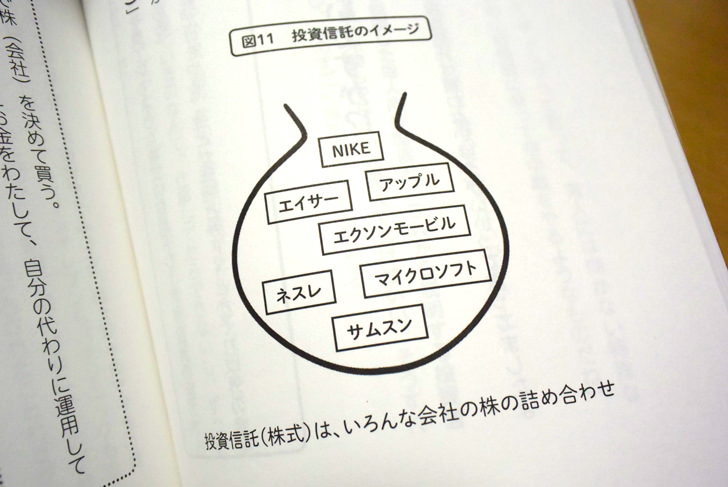

投資信託のイメージ

出典:難しいことはわかりませんが、お金の増やし方を教えてください!![]()

本の内容を引用しますと、投資信託は、いろんなものが少しずつ入っているようなイメージです。

最初からバランスが取れるようなものを「目的に沿って選択」してあります。

インデックスファンドで運用する

ただ、投資信託といってもものすごくたくさんありますので、そこから選ぶのは結構大変です。

わたしでもわかりやすいと感じたのが、インデックスファンドです。

市場平均と同じような動きを目指して運用されている投資信託のこと。

市場平均はベンチマークと言われ、「日経平均株価」「TOPIX」など、株価指数のことを指している。

インデックスファンドに加え、気をつけたいのが、手数料が掛かるということ。

投資信託で必要な手数料はおもに2つ。

- 販売手数料(購入時に1度だけかかる)

- 運用管理手数料(信託報酬)

投資信託を保有している間、ずっと発生する手数料。

長期投資が前提の投資信託において常に必要となるので、低いに越したことはないもの。

この2つが、できるだけ安いものを選ぶことが大事。

というのも、仮に手数料が3%だった場合、3%以上値上がりしないとプラスにならないという大きなコストになるからです。

インデックスファンドで、手数料(コスト)が安くて、長期投資に向いているものというと、それほど多くないのが現状です。

老後のための積立ては長期投資になります。

長期で投資するから、利回り5%もめざしていける。

そして、長期だからこそ、コストは徹底的に抑えていく。

老後のための長期投資をしていくなら、投資信託の手数料が安くなるところで取引していきたいですよね。

投資信託は税制的にも有利に活用できる

本の中では、個人型確定拠出年金(通称iDeCo)とNISA口座の使い分けにも触れています。

投資信託を「ただ買うだけ」だと、いろいろもったいないんですよ。

どういうことかというと、iDeCoでもNISA口座でも、投資信託を購入できますので、どうせならそちらを利用していきましょう、ということ。

その理由は次に述べていきます。

個人型確定拠出年金で投資信託を運用する

iDeCoは、積み立て額が全額所得控除され減税になるという大きなメリットがあります。

付け加えると、先に紹介したセゾン投信とひふみ投信も、iDeCoの商品ラインナップに入っている証券会社があります。

セゾン投信は楽天証券![]() 、ひふみ投信はひふみ年金という名称で、SBI証券

、ひふみ投信はひふみ年金という名称で、SBI証券![]() で購入できますので、検討されてみてはいかがでしょうか。

で購入できますので、検討されてみてはいかがでしょうか。

確定拠出年金で資産運用に初挑戦!楽天証券とSBI証券のiDeCo口座は投資初心者におすすめだから徹底比較しました

NISA口座で投資信託を運用する

NISA口座は非課税口座なので、利益が出ても課税は0円です。

普通なら20%ほど税金でもっていかれるので、NISA口座で運用するのがベストですね。

まとめ

利回り5%は、個人向け国債や個人型確定拠出年金など、さまざまな投資を取り入れていくことで、達成できる数字になります。

30代からの資産形成は、貯蓄だけに頼るのではなく、お金がお金を生んでいく仕組みもしっかり活用していきましょう。

もちろん、長期だからこそ、手数料コストのこともしっかりと考えていきたいですね。