初めて家計を任されたけど、予算の立て方が全然わからない!

そもそも、どうやって予算を決めたらいいの!?

目安すら見えてこないなかで、家計の予算を立てるとか言われても、はっきり言ってよくわからないものですよね。

家計簿の予算の立て方がさっぱりわからないということは、実は、毎月いくら使っているか把握できていないってことはないでしょうか。

きっと、貯金もできていないことでしょう。

図星・・・!と思った方、気を悪くしないでください。

わたしも、同じでした(笑)

この記事では、初めて家計を任された人のために、お金を貯めるにはどうやって予算を立てていけばよいのか、基礎的なことをご紹介しています。

[adsense]

家計簿の予算を立てる前に決めておきたいこと

家計の予算を立てる前に、しっかりと決めておきたいことがあります。

それは、先取り貯金額と、生活に使えるお金の把握です。

収入と同じだけの支出があれば、お金は1円も貯まりませんよね。

もしそのような家計になっているのであれば、まずは支出を減らすことが先ですよ。

そして、そのために家計簿をつけようと考えたかもしれませんが、ただ支出を記録し続けていても、お金は貯まりません。

お金を貯めるためには、家計簿にもちょっとしたコツが必要です。

わたしは家計簿を10年間つけ続けていますが、ほとんどの支出を気にしていません。

先ほどの話と矛盾してない!? と感じたかもしれませんね。

そこが「お金が貯まる家計」のコツなんです。

家計簿で確認しているのは、以下の5つです。

- 生活費全体でオーバーしていないか

- 予算オーバーした費目に対する考察

- 予定通りに貯められたか

- 残金はいくら発生したのか

- 総資産残高

このように、全体的なチェックがおもなのと、予算オーバーした費目に関して見直すのがメインです。

お金がきちんと貯まっていれば、卵1パックが何円でも、ティッシュ1箱がいくらでも気にしなくてもいい。

それが、支出を気にしていないと言っていた理由です。

では、上記のことを踏まえて、ここからは具体的な家計の予算を決めていきましょう。

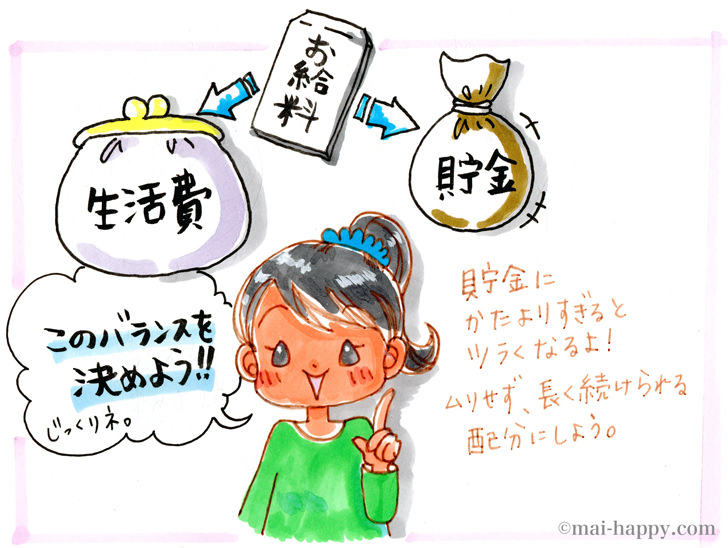

先に貯めたい金額を算出したあと、生活費の予算を出していきます。

貯めたいお金と生活費の予算を算出する

1年間で100万円を貯めたいなら、月々8万4,000円の積み立てが必要です。

1年間で60万円なら、月々5万円ですね。

もし、ざっくりと月3万円なら貯められそうだと、具体的な金額が浮かんでいるなら、それを目標にしてもよいと思いますよ!

ここで、毎月貯金する金額を決めたら、月収からその金額を引きます。

手取り25万円で、5万円を貯金に回すのなら、残りは20万円です。

こうして残ったお金が生活費の予算となるのです。

逆に言えば、20万円を全部生活費として使い切っても問題ないので、家計簿で細かい数字をチェックする必要がないわけですね。

先にも書きましたが、何にいくらお金を使っていようとも、生活費をオーバーしなければOKなのです。

この方法、実はとっても気楽なので、長続きもするんですよ。

費目別に予算を決める方法

手取り月収から、貯めたいお金を引いて、残ったお金が生活費です。

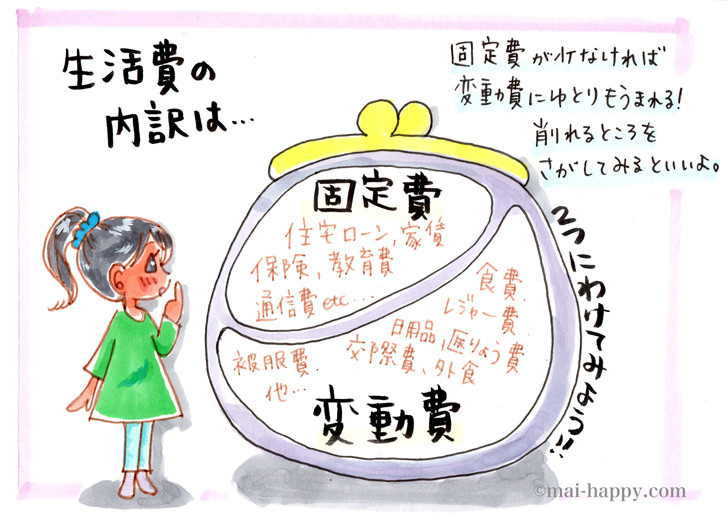

生活費の予算がわかったら、次は各費目について見ていきましょう。

毎月の家計には、おおまかに分けると、2種類の支出があります。

それは、固定費と変動費です。

他には特別費という年に1回程度の支出等もありますが、いまは考慮しません。

まずは毎月の生活費をしっかり考えていきましょう。

毎月の固定費は?先にわかっている支出を出す

固定費は毎月変動がないので、すぐに数字を出すことができますよね。

以下を参考に、出してきましょう。

| 住宅費 | 家賃、共益費、住宅ローン、駐車場代 火災・地震保険料等、固定資産税等、家に関わるもの |

| 車費 | 車検費用、税金、維持費等を月割りしたもの等 |

| 通信・情報費 | 自宅インターネット、スマートフォン、新聞代等 |

| 子どもの教育費 | 幼稚園、保育園、学校費、習い事等 |

| 税金・社会保険料 | 国民健康保険料、国民年金、住民税等 |

| お小遣い |

生活費予算20万円から、ここで出した金額を引いてみましょう。

残ったお金で、その他の費目を支払っていくことになります。

変動費の細かい管理はいらない!ざっくり予算内ならOKです

こちらは、おおまかに決めてOKです。

むしろ、ここまでの計算で残ったお金で暮らす!と決めてもいいくらいですよ。

具体的な費目は表を参考にしてみてください。

| 食費 | 外食費は含まない |

| 日用品費 | 生活用品等 |

| 被服費 | |

| 美容費 | 美容院代、化粧品など、ケア用品としても。 |

| 医療費 | |

| ガソリン・交通費 | 車ならガソリン代、電車なら電車賃 |

| レジャー・外食費 | 外食はすべてレジャーと心得るべし! |

| 交際費 | 会社の飲み会、友人とのランチ等 |

| 住宅修繕費 | 網戸の張り替え、照明の交換費用等 住宅の修繕に掛かったお金 |

| 予備費 | 以下で解説 |

ここで出す金額は、目安で構いません。

ぎちぎちに決めてしまうよりも、ざっくりと目安として立てるくらいのほうが良いですよ。

たとえば、先に出した固定費が12万円だったとします。

20万円から固定費12万円を引いて、残ったお金は8万円。

この8万円でまるっと暮らせたら良し!なんですね。

この部分のやりくりは、5週間やりくりなどを活用すると、さらにお金の管理が簡単になるのでおすすめです。

1ヶ月の予算を5週間でやりくりして貯める方法。

こちらで紹介している家計簿とあわせて使えば、とってもシンプルな家計管理ができるようになりますよ。

2017年度おすすめの家計簿はスヌーピーのかんたん家計簿!「食べる」「暮らす」「その他」の3つでスッキリ管理

収入ー貯金=生活費

生活費ー固定費=変動費

この方程式に沿って、わかってる範囲から数字を入れていってみてください。

それをするだけで、バランスの取れた家計予算を決められます。

また、「うちは生活費が多くてヤバイ!」とか「固定費をもっと下げないと貯金ができないぞ!」など、家計の問題点も洗い出すことができますよ!

厳しすぎ注意!予算は何回でも組み直してOK

早くお金が貯めたいからと、生活費を少なく見積もってしまい、結果として挫折・・・

なんてことにならないように、生活にかかっているお金と、貯めたいお金のバランスをとることも大事ですよ!

厳しすぎるとストレスも溜まるもの。

無理のない貯金生活のコツは、先取り貯金とあわせて、やりくりで残ったお金があったら貯める!というくらいから始めていくといいかも。

先に5週間やりくりをおすすめしたのも、そこに理由があります。

予算内に管理できれば、結構なお金を残すことができますからね。

忘れてはいけない、大事な予備費

変動費のところで予備費を挙げていますが、これは忘れてはいけない費目です。

というもの、毎月同じ支出額で済む、わけではないですよね。

ときには冠婚葬祭が入ってきたり、ときには医療費が大オーバーすることだってあります。

そんなときに活躍するのが、予備費です。

何にでも使えるお金をあらかじめ取り置いておくことで、ピンチをしのぐことができます。

使わなかったら、そのまま翌月に繰り越していけば、どんな大きなピンチだって乗り越えられるようになります。

お小遣いが変動費ではない理由

お小遣いを変動費とせず、固定費としたのには理由があります。

それは、際限なく使うことを防ぐためです。

変動費に組み込んでしまうと、お小遣いと生活費の境界があいまいになります。

専業主婦(主夫)の家庭で、ご自身のお小遣いを設けていないと、とくにそうなりやすいのではないでしょうか。

もちろん、会社員も、学生も、例外ではありませんが・・・。

お小遣いで使えるお金をあらかじめ設けて、生活費と切り分けることで、お小遣いの使いすぎを防止できます。

お小遣いの上限を制限したら、自己投資ができない?

いや、じぶんは自己投資にはお金を使いたい!だから、お小遣いは設定していないんだ!

・・・という方もいるかもしれません。

わたしも事業を営んでいるため、投資という面では気にせず使っています。

しかし、それは、そのためのストック(貯金)があるから、気にせずに使えているのです。

毎月の家計は、あくまでも「暮らすため」にあります。

もし、自己投資としていくらかお金を使っていきたいなら、そのための予算を立てるのも良いですし、手持ちの貯金の一部を自己投資用として切り分けたほうが良いでしょう。

家計簿の完成!継続はチカラなり

家計管理において、予算の管理がとても大事だと、わたしは思っています。

ですが、予算と聞くと、食費がいくらで〜日用品がいくらで〜家賃が〜と、細かな予算を立ててしまいがちです。

繰り返しになりますが、家計の予算管理は、細かなやりくりを遂行するためのものではなく、家計を赤字にしないためにあるのです。

そう考えると、家計簿のつけ方も少し変わってくるのではないでしょうか。

家計簿は、予算内で暮らすことができているかチェックするためにつけていくという視点を持ちましょう。

そして、何にいくら使ったかよりも、予算内で暮らせているかのほうが重要だということも、つねに頭に置いておくことが大切です。

先取り貯金で確実に貯める!

残ったお金で暮らそう。

予算オーバーしていなければヨシ!

家計簿の役割は予算オーバーのチェックに徹する!

いま家計簿をつけていなくて予算が立てづらい人も、この方法で家計の予算をいますぐ立てることが可能です。

修正はいつでもOKなのですから、じぶんのやりくりしやすい、ベストな予算をはじき出してみてくださいね!