新たに家計簿をつけようと挑戦してみるものの、毎度毎度挫折していまう…。

その理由はなんなのか? どこにあるのか? 自分が悪いのか?

家計簿が続かない理由は、決してあなただけに原因があるわけではありません。

飽き性だけが理由でもありません。

家計簿は、目的さえはっきりさせてしまえば、苦しむことなく続けることができます。

まずは、家計簿の目的について考えてみましょう。

家計簿が続かない理由は「目的」のねじれが原因

こちらの記事で、家計簿が続かない理由の1つに、目的を間違えているからだ、と書いています。

家計簿は、つけることが目的なのではなく、家計を把握することが目的です。

「毎日付ける」ことが正しいわけではありません。

「支出を1円の間違いもなくつける」ことも同じです。

家計簿本来の目的を理解し、正しい目的をもって家計簿をつけていくように、頭を切り替えていきましょう。

家計簿を続けるための簡単なルール

家計簿の目的は、収支の把握にあります。

どこから、どれだけのお金が出ていったのか。

ここだけを「忘れないために記録」しておけば、家計簿は成り立ちます。

ざっくり言ってしまえば、黒字になって貯金ができるようになれば万歳!ではありませんか?

お米が5kgいくらであろうと、ティッシュが1箱何円であろうと、じぶんがあらかじめ立てておいた目標が達成できればいいわけです。

では、そのためには、家計簿に何をつけるようにしていけば良いのでしょうか。

家計簿を続けるための、簡単なルールを決めていきましょう。

目標達成のために必要な家計簿項目はたったの3つ!

家計簿に必要なポイントは3つ。

支出

結果

家計簿のおおまかな内容は、たったの3つで成り立っています。

この3つの数字を把握しておけばいい。

ここまでは、最初からわかっていることかもしれませんね。

家計簿が続かなくなる真の原因は、ほとんどが細かい支出の記入が面倒という部分にあります。

また、1度忘れてしまうと、まぁ、いいか…と投げてしまうことも、原因になっているかもしれません。

であるならば。

この部分の課題をクリアにしていくことが、家計簿継続のコツとなるのではないでしょうか。

家計簿の問題児「支出項目」の具体的な管理方法

食費にいくらかかって、お米代にいくら、酒代にいくら、雑費にいくら……。

と、こういう細かいことまで見ていこうとするから、続かない。

この支出項目をラクに管理するコツは、以下のようになります。

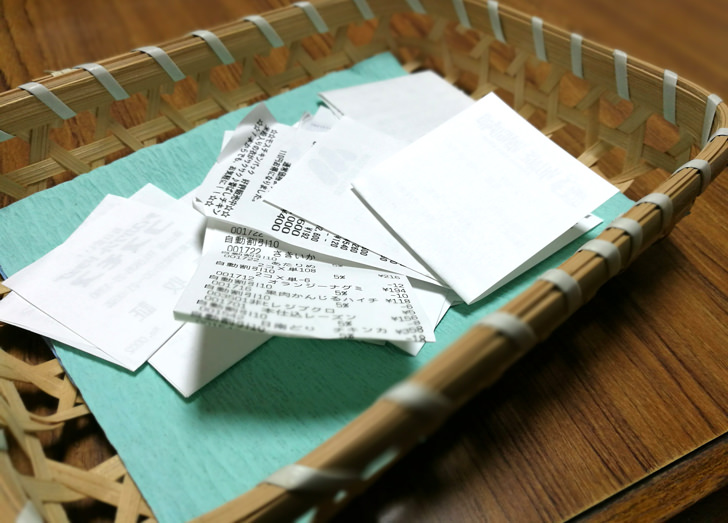

週に1度のレシートチェック!

レシートは大変優秀なものです。

家計簿代わりにもなりえる存在です。

レシート専用のBOXを作って、日々それに投げ込むだけで、日々の家計簿の9割は完成したようなもの。

残り1割は、週末ごとに書き込んでいくことだけで完成です。

ここで、レシートを放り込むにも、ポイントが2つあります。

1つは、たとえ少額の雑費や被服費(下着等)がまざっていても、「やりくり費」として一括管理することです。

レシートから家計簿に転記するときに、いちいち費目別に書き込むのもめんどうですよね。

レシートとにらめっこしながら、これは食費…、これは雑費…、これは…と仕分けする必要はありません。

めんどうです!

日々のやりくりで発生した支出は、たとえ洋服代であっても、コンタクトレンズのケア用品などであっても、「やりくり費」とまとめましょう。

2つめが、クレジットカード払いで発生したレシートは別で保管するということ。

それは次のような、クレジットカード特有の理由があるからです。

クレジットカードを利用したら、いつ家計簿に計上するの?

クレジットカードは、使った日と実際に引き落とされる日が違います。

また、実際には請求日と引き落とし日も違いますよね。

このような理由があるため、クレジットカードを利用したときは、どのタイミングで家計簿に計上するのか?という疑問が湧いてきます。

今回紹介する家計簿を継続するコツを導入する場合でも、ここは、目的に応じて変えていきましょう。

考えられる目的は2つ。

2.毎月の実際に動いたお金を把握したい

1は、説明がなくてもわかるかもしれません。

「毎月いくら使ったのか」を正確に知りたい場合は、使った日で計上します。

2についてはピンとこない…という方もいるかもしれませんね。

こちらは、「銀行口座からいくら引き落とされたのか」という、リアルに動いたお金のことです。

わたしはこちらを重視しています。

理由は、毎月の貯蓄額(総資産残高)を正確に知るためです。

1のように取り入れている家庭の多くは、2の銀行口座から引き落とされた金額を家計簿に計上することはありませんよね。

となると、使ったお金はわかっても、実際に動いたお金はわかりません。

逆も同じです。

どちらの目的を重視するのか。

どちらが正解というわけではありませんが、最初は日々計上する1のようなスタイルを取り、家計が改善された時点で、2にシフトすることをおすすめします。

その理由は、家計が黒字になっていれば、いつ・なにを・いくらで買ったのか?というのは、家計管理においてそれほど重要ではないためです。

わたしは、クレジットカードの支出内訳はレシートや利用明細でチェックし、家計簿には実際に引き落とされた金額を記入しています。

急な出費はどうする? 年払いのものは?

毎月の支出は、日々のやりくりで発生するお金だけではありませんよね。

急な冠婚葬祭や交際費、また、年払いの保険料や車検費用などもあります。

その場合、それを支払った証明書や領収証を受け取った時点で、同じようにレシートBOXに投げ込んでおきます。

もちろん、その都度書き込んでもよいのですが、手間は1度にまとめてしまったほうが、簡単に済ませられますので。

集計をするときに、やりくり費と別枠で書き込むようにすれば、1年後に振り返ったときに、どのような特別費が発生していたのかを把握しやすくなりますよ。

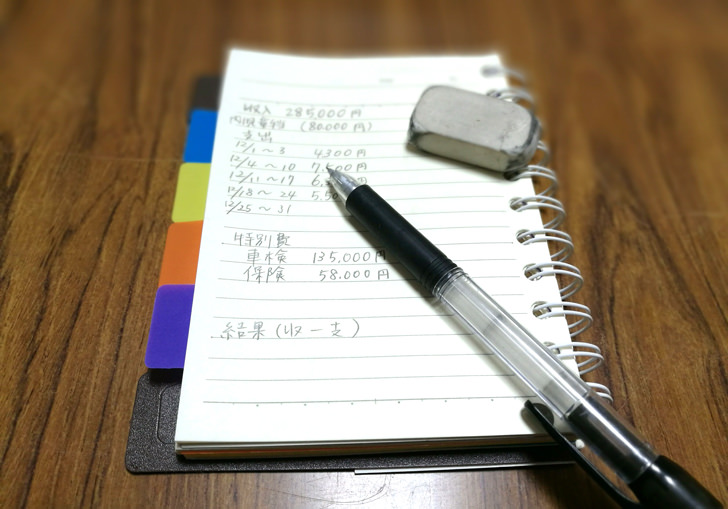

ノートを1冊準備する

ここに紹介したやり方をする場合、手帳やノートが1冊あれば事足ります。

ページは、月に1ページだけ。

書き込むものは、3つ。

各週ごとの支出総額

特別に使ったお金(急な冠婚葬祭、飲み会、年払いのものや税金、車検等)

結果(いくら使い、残ったのか)

せいぜい10行もあれば完結してしまいます。

メモ帳でも良いくらいです。

保管しておいたレシートや利用明細は、不要なものは捨て、保管の必要がありそうなもの(たとえば保証書が添付してあるもの)だけ残しておきます。

その際も、手持ちの封筒にいれておき、オモテに「○月分のレシート」と書いておけば、わかりやすくなりますね。

合わせて記入したい総資産残高

できれば、毎月月末には、全ての口座残高を書き出すことをおすすめします。

これは、前月と当月を比較することで、前月よりいくら増えたのか、あるいは減ったのかという、総資産残高の推移が一発で把握できるためです。

その月の家計簿に書き込んでも良いですが、一覧表形式にしたほうがわかりやすいので、別のページに書き込むのが良さそうですね。

簡単だから、続けられる

家計簿が続かない原因に、1度忘れてしまうと、その後記入するのがめんどうになりあきらめてしまう…と、先にも書きました。

でも、ここまで簡単にしておけば、1度忘れただけで続かなくなるということはありません。

たとえ忘れていても、月末にまとめて記入するだけで良いので、続かない理由がないのです。

簡単に取り組めるーーこれが、習慣化のコツにもなっています。

家計簿で大切なのは、1ヶ月単位で把握すること

とにかく、続かないなら、続けられるくらいに簡単なルールを作っていくことーー

そして、それを習慣化させること。

習慣になれば、たとえば意識もせずに息をしていられるように、家計簿も自然と取り組めますよ。

毎日いくら使ったのか、金額に一喜一憂するのではなく、毎月の収支が赤字か黒字なのかを把握することに専念すれば、家計簿は間違いなく続くようになります。

この記事に書いたようなルールを取り入れる前は、わたしも細かくつけることばかりに目を向けていました。

でも、なかなか続かない……

試行錯誤を繰り返し、いまのスタイルになりました。

これで、何年も家計簿をつけ続けています。

再度言いますが、家計簿は毎月の収支を把握し、黒字化することが大きな目標であり、目的です。

1日ごとの細かいお金の動きより、1ヶ月単位で把握していきましょう。

最終的に、1年が終わる頃、1月よりも12月の口座残高が増えていれば、まるっとヨシ!ですよ!