パソコンからもスマートフォンアプリからも家計の管理ができる、家計簿アプリ・クラウド家計簿ソフトのマネーフォーワード。

家計全体のお金の流れを「見える化」するには最適なツールなので、コツをつかんでしっかり使いこなしていきましょう!

マネーフォワードはネットバンクとリンクさせて、自動化できるところが売りです。

しかし、すべての口座でネット取引ができるようにしていない方も多いと思います。

ゆみちん家も、貯蓄用の口座はほとんどネットバンクですが、給与受け取り口座と引き落とし用の口座はネット取引はできません。

肝心なものができてませんね。

ですが、ネット取引ができなくてもマネーフォワードは、家計簿として使えます。

こちらで活用していきましょう。

実際に家計簿として使ってみて感じたのは、

生活費用のお金は、現金として管理していくほうがわかりやすい

ということです。

では、これから、家計簿としてマネーフォワードを使いこなすという視点ですすめていきます。

まずやるべきことは、マネーフォワードへ登録です。

登録は無料です。

↓ ↓ ↓

マネーフォワードの無料登録はこちらから。

PCからもスマホアプリからも家計簿をつけることができるので、つけ忘れなく続けられます。

登録したら、実際に使っていきます。

まずは3つの口座を登録しよう!

家計簿として使う場合、収入・支出・貯蓄の3つの口座を登録すれば完了です。

口座を作成する。

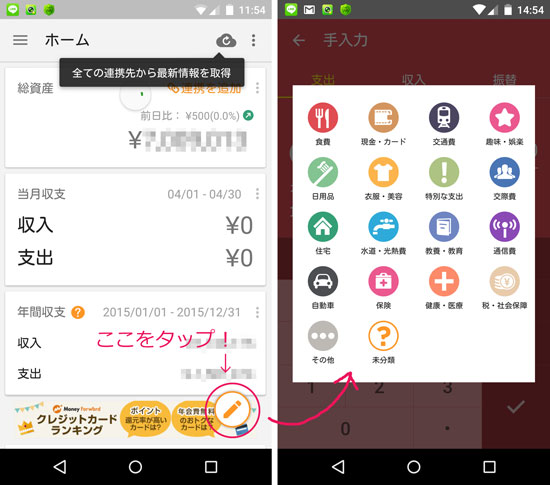

登録する場所は、ログイン後、向かって左側にある「手元の現金・資産」のところ。

ここの新規登録をクリックします。

ここから「財布(現金管理)」リンクをクリックして、登録します。

名称は「お給料口座」や「収入口座」でもなんでもいいので、入ってくるお金を管理していく口座として作成します。

ATMとの連携はまだ置いといて大丈夫です!

仕組みがわかってから連携させてもいいので。

同じ要領で、「引き落とし口座」と「貯蓄用口座」を作成していきます。

残高はそれぞれ入れていってもいいですし、家計管理にこれから取りかかろうと思っている方は、ゼロ円からスタートでも問題ありません。

登録金融機関に反映されました。

登録金融機関をみてみると、こんな感じに登録されているかと思います。

これで登録は終了。

ここからが家計簿のスタートです。

マネーフォワードで実際に家計簿をつけよう!

イメージしやすくするために、4/1にお給料が30万円入ってきたことにします。

家計タブからカレンダーをみると、えんぴつマークがついているので、そこをクリックして収入タブから金額などを入力します。

このとき、お給料口座を選んで保存しておくと、先ほど作ったお給料口座に残高が自動的に反映されます。

次に、お給料から先取り貯金をする場合、実際に口座間で資金を移動させたあとに、マネーフォワード側に入力します。

今度は、「振替」タブを使って資金を移動させます。

これで、お給料口座から貯蓄口座に10万円を資金移動することができました。

振替タブはとても便利で、実際にネットバンクでひも付けしている場合も、同じようにマネーフォワード上で振替処理をすることができます。

そのときは、詳細がカレンダー下の「収入・支出の詳細」という部分に一覧が出ていますので、そこから振替処理などをしていくことが可能です。

次に、クレジットカードの引き落としが15日に行われる場合、あらかじめ引き落とし口座にお金を入金しておきますよね。

その処理も振替で行います。

実際に入金をしたら、マネーフォワードでお給料口座から、引き落とし口座へ振替処理をします。

ここまでで、実際に登録した口座残高を確認してみると・・・

しっかりと資金が移動していることがわかります。

「振替」と聞いてもピンとこないかもしれませんが、資金移動の際は基本的に「振替」タブですべて処理していきましょう!

振替処理の方法をしっかり把握しないまま、金融機関を登録してしまうと、なにがなんだかわけがわからない状態になりやすいです(;´Д`)

ぜひとも、振替の使い方はマスターしておきたいところです。

支出もどんどん登録しよう!

その後、実際にクレジットカード会社から引き落としされたときは、支出タブで入力します。

支出元は「引き落とし口座」になりますね。

これで、引き落とし口座からクレジットカードの支払いがあったという処理ができます。

実際の口座上の残高も同じになっているはずです。

マネーフォワードはクレジットカードも登録することができるので、この処理も完全に自動化することができます。

普段の支出は、支出元がどこなのか(どこのお金を使ったのか)という情報が必要です。

しかし、管理を簡単にするために、お給料口座を支出元にしておくとわかりやすくていいかもしれません。

収入から支出を引いた残高が、いま使えるお金ということで、はっきりと見える化できるからです。

赤字か黒字か、一目瞭然です。

また、マネーフォワードを無料のまま使おうと思ったら、口座登録が10ヶ所しかできないので、なるべくシンプルにしたほうがいいですね!

日々の支出はスマホアプリでぽちぽち入力していくことができるのでとっても便利です。

片手間で家計簿を管理することもできます。

また、円グラフや棒グラフ、資産推移や負債、バランスシートまで自動で反映されます。

意外と視覚で訴えられると、危機感ももてるものですね(笑)

今回はマネーフォワードの基礎であり、シンプルに使いこなす方法を書いてみました!

ノートタイプの家計簿がなかなか続かない。

スマホをもっと活用していきたい方は、マネーフォワードを使ってみるといいかもしれませんね!