わたしは何度か保険の無料相談を活用しています。

初めて利用したときって、

保険ってどうやって選べばいいの?

大手を選んでおけば安心?

いまの保険は親が掛けたもので、契約内容を理解できてない気がする。

子どもが生まれたら、だれにどれくらい掛けるべき?

もっと安い保険ってないのかな?

専業主婦にも保険って必要?

などなど、とにかくいろんなことが全くと言っていいほど、わからなかったんですよね。

保険に対する無知っぷりをどうにか変えたい、きちんとじぶんに合った保険を選びたい! と思って、保険の無料相談である「保険のビュッフェ」を利用しました。

保険のビュッフェは、ホームページに「強引な勧誘なし!」と書かれていたんです。

やっぱり、保険はじっくり考えていきたいので、強引な勧誘があるとイヤですもんね……。

読み進めていくと、「お寄せいただく質問へのお答え」があり、そこの回答をみると、安心して相談できそうだなと感じたのでここにしてみました。

実際に相談が終わってみたら、本当に保険の押し売りも、押し付け感もまったくなし。

かなり気持ち良く相談できましたよ!

この記事では、わたしが実際に利用した保険のビュッフェの相談の流れや感想などをまとめています。

これから利用される方の参考になれば幸いです♪

[adsense]

保険で不安に思うのはあなただけじゃない!多くの人がわからないまま加入しています

興味深いデータがあるので、先にご紹介しますね。

高額療養費制度や介護保険制度などの公的保障があるのにも関わらず、日本人はたくさんの民間保険に入っています。

これは、万が一に備えたいという気持ちの表れですよね。

とくに、じぶんに何かあったとき、残される家族の保障について、しっかり考えているのだと思います。

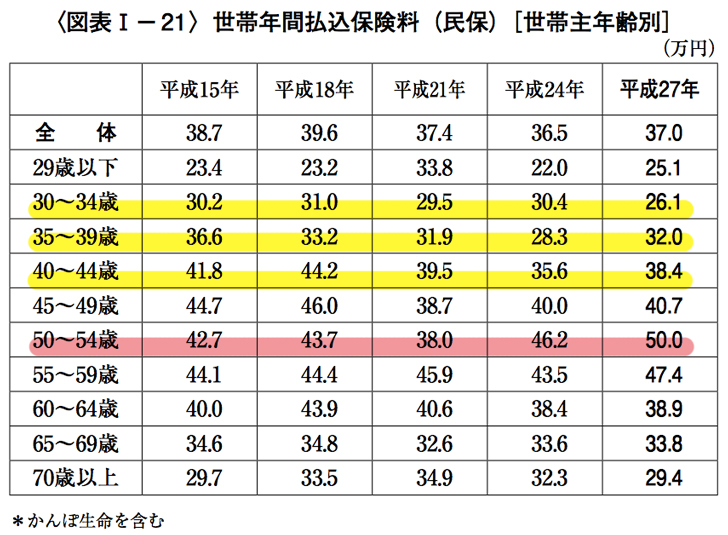

PDFのデータを見ていくと、個人年金を含む民間の生命保険に加入している割合は、89.2%。

がん保険は約6割、医療保険にいたっては9割以上が加入しているそう。

これだけたくさんの保険に加入していながら、保障内容に対する満足度が4割弱となっているところがとても気になりますよね。

どうして保障内容に満足できていないのか。

なのに、どうしてたくさんの保険に加入してしまうのか。

先に書いたように、わたし自身も感じていた「保険に対する正しい知識がない」からというのも、1つの原因になってるのかもしれません。

というのも、先ほど紹介したPDFのデータの中に、こんな記述がありました。

生命保険や個人年金保険に関する知識全般についての自己評価をみると、十分に知識があるとした割合が29.9%であるのに対して、ほとんど知識がないとした割合は68.6 %と7割近くを占めている。

保険がむずかしくてわかりづらいと感じている人は、わたしだけじゃなかったようですね……。

わたしがどうして生保レディではなく、「無料の保険相談」を利用したかというと、保険を買いたいからではなく、保険について知りたかったからなんです。

保険会社だと、どうしても「自社の保険商品」が先に来てしまいますよね。

でも、保険相談の場合は「相談」なので、いろいろなことが聞けそうだなって感じたからなんです。

実際、その読みは当たっていて、かなり満足のいく相談ができました!

では、次からわたしが利用した保険のビュッフェの申し込み方から面談の流れをまとめていきますね。

保険のビュッフェに面談の申込み。面談初日までの流れ。

保険のビュッフェは、インターネットから、面談の申し込みができます。

スマホからもできるので、手が空いているときに、ぽちぽちっと面談予約ができますよ。

相談したい内容のチェックボックスにチェックをいれ、希望日時を第2希望までいれることができます。

わたしは、相談したいことが複数あったので「その他」にチェックを入れました。

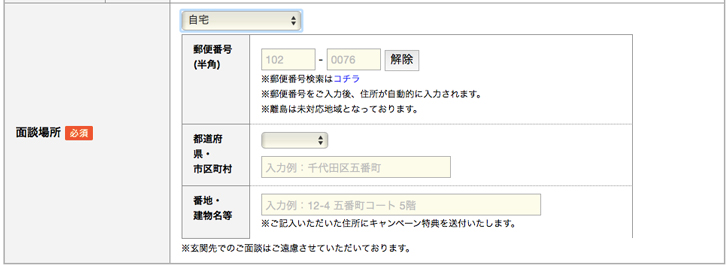

面談場所も柔軟に対応していただけるようで、自宅や勤務先、ファイナンシャルプランナーの事務所など選択肢の幅は広いです。

わたしはまだ乳幼児がいたため、自宅でゆっくりと相談に乗っててもらうことにしました。

また、面談したい内容に関することなどは、備考欄にあらかじめ記入できます。

最後に、住所や氏名などを入力し、送信しました。

申込みからすぐに返信があり、すんなりと面談日も決定!

しかも、 土日に対応してもらえたので、サラリーマン家庭にはありがたい!

相談に来てくれる担当さんが決まったら、再度電話で確認の連絡があるのですが、その応対も丁寧でわかりやすく、とても良かったですよ。

相談前の事前準備をしておこう!

面談日が決まったら、相談する側にも準備が必要です。

- 加入しているすべての保険証券

- これまで作成したことがあるなら、ライフプラン表(なくてもOK!)

- 具体的な相談内容

- 貯蓄や生活費などの家計の情報

すべてを使うかどうかはわかりませんでしたが、わたしはこれだけ準備しました。

保険相談には、保険証券と具体的な相談内容が絶対に必要なので、そのあたりはしっかりと準備しておくと、面談がスムーズにできますよ!

面談開始!始めは保険の基礎講座から始まります

面談日当日、どんな人が来るのかドキドキですよね。

保険のビュッフェからわが家にくることになった方は、金融関係出身の40代くらいの男性ファイナンシャルプランナーでした。

すでに独立されている方で、個人事業主なんです、とお話をされていました。

独立前はサラリーマンをされてたそうなので、どんな家庭環境でも相談できるFPさんだったのはよかったです。

さて、席に着いたら相談開始です。

すぐに保険について話すのかな? と思ったら、そうではありませんでした。

事前の約束などの説明があったあとに、「保険に加入する理由は何だと思いますか?」とか「保険の種類はどんなものがあるかご存知ですか?」など、保険の基礎的なことから説明がありました。

何も知らなかったわたしは、この説明のおかげで保険について理解が深まりました!

相談に、お金は一切かかりません!

気になっていた「本当に料金は掛からないのか?」というところも説明も、じっくりしてくれました。

これからはじまる相談も、何回でも無料だということ。

たとえ契約にいたらなくても、相談料金などが発生することはない。

面談前に、このような説明をしてもらえると、かなり安心して相談が進められますね。

家計・貯蓄状況などくまなくヒアリング

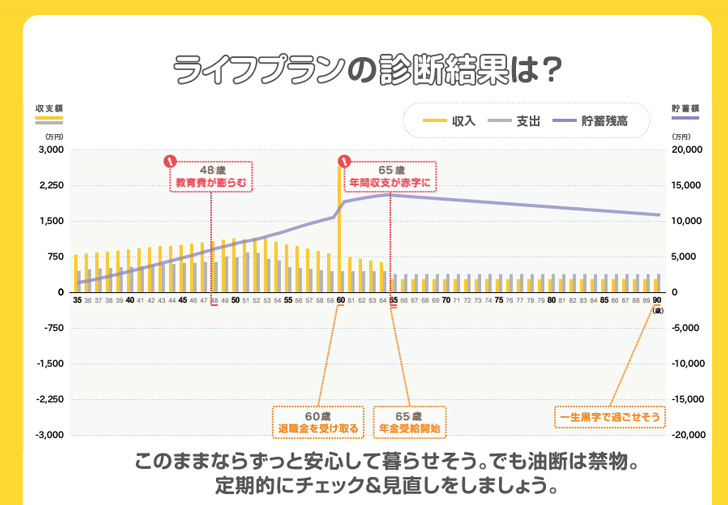

生命保険を設計するときに欠かせないのが、家計や貯蓄状況、そしてライフプランです。

ライフプランがなくては、正しい保険の設計ができません。

……というのを担当さんから教えていただけたのですが、ライフプランを出したことがない方も多いかと思います。

日本FP協会に、ライフプラン診断というページがあります。

参考になるかわかりませんが、どんなものか理解しやすいので、1度やってみるといいですよ!

ライフプラン診断を試してみる

これは、必ず出しておくべきだなって感じました。

そうしておかないと、過剰な保険になっていたり、あるいはまったく足りなかったりしてしまいます。

また、貯金などの資産もしっかりと嘘をつくことなく、正直に話したほうがいいですね。

ちょっと貯金までバラしてしまうのは抵抗があったので、わたしがもごもごしていたら、担当さんから、

正しい資産状況を出していただかないことには、正しい保険設計ができません。

抵抗があるのはご承知の上で、ぼくに教えていただけませんか?

と言われてしまったのです(苦笑)

はい、ちゃんと設計したいので、家計簿や資産簿をすべてお見せしましたよ(笑)

相談だけで終わっても全然大丈夫!

初日の相談は、おもにライフプランや資産状況を含めたヒアリングと、加入を検討している保険について、事前に出していただいていた設計書を見ながら進めていきました。

そのときに、予定外ですが、「この医療保険は見直したほうがよいですか?」という相談を持ちかけてみたんです。

担当さんは、保険証券を見ながら少し調べられたあとに、

これは、見直し不要です!

と、スパッと言われたので、それはなぜ? と、投げかけたところ、

- しっかりとした保険なので、見直す余地がなく保障もじゅうぶん。

- 掛け替えてしまうと、保険料があがってしまう。

- 新しい保険があるが、それにしたところでメリットがあるわけではない。

……ということなど、しっかりと説明をしてくれたうえに、

医療保険は貯金があれば不要なので、このまま貯金を増やして、解約できるようにしていきましょう!

というお話もされていました。

見直さなくてもいい! という太鼓判を押していただけると、これから保険料を支払っていくうえでも安心感を得られますよね!

初日はこれで終了。

後日、あらためて新しい設計書を持っていただくことになりました。

次回の相談日は、その場で予約することができますよ!

予定になかった保険まで見直してもらったうえに、家計や資産についていろいろ相談できたので、家計をふくめた全体的なバランスを見ながら相談に乗ってもらえたのは、大変よかったと感じています。

丁寧な応対で何度でも相談したくなる

わが家、相談したいことがたっぷりあったので、相談回数が3回にも及びました(笑)

どうして3回も相談したのかというと、丁寧にいろんなことに答えてくださるため、これまでわからずに放置してきた問題も解決しよう、という気持ちになったからなんです。

1回、2回と相談を重ねるうちに、わたしが保険に対してどのように考えているのかを整理できたため、相談の申し込み前と後では、希望が大きく変わってしまったというのもありますね。

相談をするうちに見えてくることもたくさんありました。

3回目の相談で生命保険に加入。アフターフォローもしっかり!

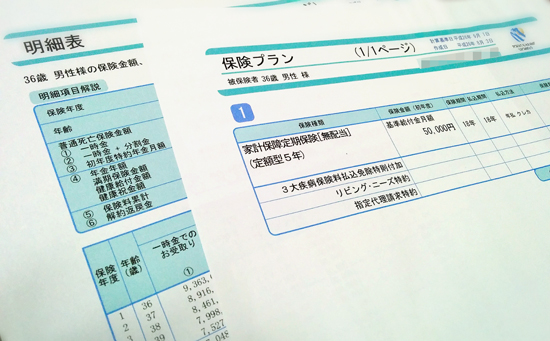

できあがったプラン書がこちら。

3回目の相談で生命保険2本を解約し、新たに2本を契約しました。

ようは、よりわが家に合った保険に乗り換えることができたのです。

わが家の生命保険の詳細はこちら。

30代夫婦と子ども2人いる家庭の生命保険の選び方。必要な保障額はどれくらい?

保険といえば、やたら記入事項の多い契約書類ですが、契約書類の記入場所や内容なども、教えていただきながら書けるので、間違いを防げるのも安心ですね。

また、この相談が終わったらハイ、サヨナラというわけではなく、しっかりとアフターフォローもあります。

万が一、保険を利用する場合になったときも、まずは担当FPさんに連絡すればOKなので、心強いです。

保険相談はFPと一般家庭をつなげてくれるパイプ

日本では、お金のことを教えてくれる人は少ないです。

ファイナンシャルプランナーも、ここ最近存在感を発揮してきましたが、まだまだ一般家庭とは縁遠い存在かもしれませんね。

だけど、本当ならお金に詳しい人に、気軽に相談できる体制が望ましいと思うんです。

わたしもファイナンシャルプランナーの資格を取って、そう感じるようになりました。

保険相談といっても、保険だけを相談するのではなく、家計やライフプランについてもお話しができます。

とても心強い存在とつながれたなぁって感じました。

保険のビュッフェで満足度高めの相談ができました!

保険のビュッフェは、利用者の92%が満足したと答えたほど、満足度が高いサービスです。

利用者は毎月6,000世帯を超えるそう。

保険について、「そんなこと、他では言ってくれなかったなぁ~。」なんてこと(保険会社の裏事情とか。笑)も教えてくれました。

その中でも、何より押し売されないのがやっぱり安心できます。

契約後も何度かやりとりをしましたが、いつも丁寧で早い対応なので、これからなにかあったときも安心です。

押し売りNGはポリシー。FP交代制度もあり

もちろん、わたしがたまたま良いFPさんに当たっただけかもしれません。

保険のビュッフェは、1度きりの相談でも大丈夫なので、合わないと思えばそれっきりということもできます。

そして、担当者が万が一押し売り、あるいは強引な方法をとってきたとしても、FPの交代が可能です。

契約するもしないも、こちら側が主導権を握れるのは大きいですよね!

保険相談はハードルが高いと思ってしまいますが、わからないまま置いておくよりも、一歩踏み出すことのほうが大切かもしれません。

相談をすることで解決できることもありますよね。

わたしのように、保険料を増やさずに、足りなかった保障を得ることだってできますし、いつまでも不安を抱えたまま保険料を払い続けることもなくせますよ。

まずは相談から、一歩踏み出してみるのもいいと思います。

そして、1度つながりを持つことで、家計や保険、さらにはこれからの人生の心強い味方になってくれるかもしれませんね。