わが家は、特別費として目的別にお金を積み立てるようになってから、家計が徐々に改善していきました。

改善した理由は、すべての支出に備えたからです。

わが家の貯金に「使い道」が決まっていない貯金はありません。

すべてのお金に、使い道が決めてあります。

どうしてそうしているのか?というと、長期に渡って家計を計画的に運営していくためです。

では、家計運営の健全化に欠かせない特別費は、どうやって決めていけばよいのでしょうか。

家計運営を健全化させる「特別費」って何?

特別費というのは、ざっくりいうと「日々の暮らし」とは別のところにある支出です。

具体的なものは、車を持っていれば、車検費用がありますよね。

自動車税や固定資産税など、1年に1度、支払いが必要になるお金もあります。

また、年末年始の帰省費用や、旅行積み立ても特別費に当たるでしょう。

毎月の家計とは、少し切り離されている特別な支出は、すべて特別費にしてもいいんだと思います。

この特別費が漏れていることで、必要なときに貯金を取り崩したり、あるいは赤字から抜け出せなかったりすることも多いもの。

何が特別費となるかは、各家庭により違いますので、これから紹介する方法を参考に、一度書き出してみてくださいね。

特別費の予算を立てよう

特別費には、おおまかに分けて3種類あります。

- 1〜2年に1度必要になるお金

- 家電の買い替え、引越し費用など5〜10年ごとに必要になるお金

- 教育費、老後資金など将来必要なお金

「いつまで」「いくら(金額)」、この2点がポイントになります。

この3つ、特徴もそれぞれ違うので、予算の立て方も変わってきます。

では、種類別に具体策を立てていきましょう。

参考例があったほうがわかりやすいと思いますので、わが家の場合はこうしている、ということを中心に書き出していきますね。

見出しのあたまにローマ字を振っているのは、あとで計算しやすくするためなので、同じようにA、B、Cと分けて出してみてくださいね。

A:1〜2年に1度必要になるお金

固定資産税、自動車税、帰省費用、生命保険の年払い、習い事の更新費用、通信教育の費用等々、あげてみるといろいろありますよね。

わが家の場合、帰省費用は年間25万円前後掛かっています。

車検費用は2年に1回、10〜15万円くらいでしょうか。

少しホネの折れる作業ですが、特別費の大半はここに該当すると思いますので、それぞれに必要な額を書き出してみましょう。

B:5〜10年ごとに必要なお金

忘れてはいけないのが、地震保険(笑)

持ち家の場合、ちょっと忘れがちですよね。

家電なども10年くらいで買い替えになる家庭も多いと思います。

また、お子さんがいる家庭は、入学・進学費用等も当てはまるでしょう。

車の運転免許証の取得費用、車の購入費用などもありますね。

ここはまだ金額がハッキリわからないこともあると思うので、できるだけリサーチをして、ざっくりと決めていきます。

たとえば、洗濯機の予算は15万円! 車は中古で100万円! と、ほしいもの・買いたいものの予算で決めてみる、とかもいいですね。

C:遠い将来必要になるお金

遠い将来と言われても、あまりピンとこないですし、対策も取りようがないかもしれません。

老後となるとなおさらです。

ここは、お子さんがいれば大学進学費用など、高校卒業後の費用になってきます。

独身の方は、結婚準備資金もありますよね。

また、いまは賃貸でもいいけれど、老後には住宅を購入したいと考えているなら、そちらの資金計画を立てるのも良いですね。

すべては逆算!毎月の貯金から割り当てる予算の立て方

では、書き出してみたところで、必要な金額も決めていきましょう。

金額が決まったら、あとは逆算するだけ。

たとえば、「Aの1〜2年に1度必要なお金の合計」が、40万円だったとします。

それを12ヶ月で割ると、毎月約3万4,000円の積み立てが必要です。

次に、「Bの5〜10年ごとに必要なお金」ですが、これが100万円ほどあったとするなら、まずは年数で割ります。

10年に1度なら、10で割ってみると、1年で貯めるお金は10万円。

月割りにすると約8,400円となります。

Cは高額になりがちだと思いますが、時間を味方につけられるものですので、コツコツやっていきましょう!

わが家の場合は、姉妹2人で600万円の積み立てをしている最中です。

これを20年で積み立てる場合、1年間で30万円、月割りにすると2万5,000円です。

高額とはいえ、やはり長い年月を掛けて貯めていくため、月々に積み立てるお金はさほど多くありませんよね。

こうして出したお金を合計した金額が、特別費として毎月積み立てるお金になってきます。

A+B+Cは、6万7,400円になりました。

年間の特別費の積み立て額は、80万8,800円になりますよ。

賞与も活用する

ただし、毎月の給与だけではなく、賞与もバランスよく活用することで、毎月の「特別費積み立て」の負担は軽くなりますよ。

賞与から10万円ずつ2回特別費積み立てに回す場合、年間の積み立て額から、20万円分の補填ができるということ。

上で出した80万8,800円から20万を引くと、60万8,800円。

とすると、毎月の積み立て額は約5万1,000円になります。

あまりにも特別費の積み立てだけで家計の負担が大きくなるようなら、賞与も活用しましょう。

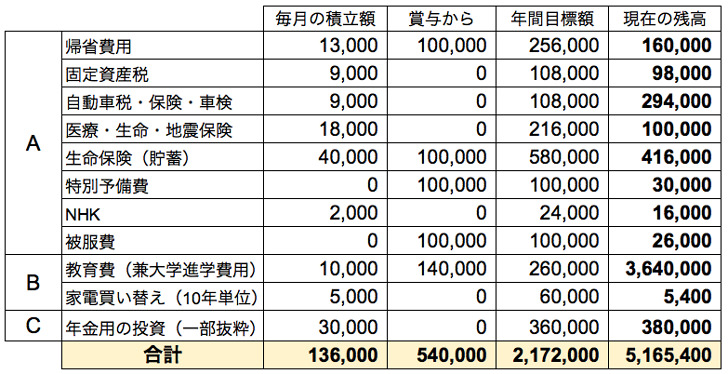

わが家の特別費の費目別積み立て額

実際にわが家がどういう積み立て額にしているのか、公開します。

参考になれば、幸いです。

わりと細かく、かつ、あらゆる支出に対して備えていることがわかるかと思います。

わかりやすいA、B、Cと区切ってみましたが、Aは毎年の出入りがいちばん激しく、残高も少なめです。

それと比べ、BやCは、出ていくペースがゆるやかなので、貯まる一方です。

しかし、家電でわかる通り、たくさん貯まっても、使えばなくなります。

なくなったときは、またあらためて仕切り直すだけです。

前にも書きましたが、すべての貯金に、このように使い道を決めているため、使い道のないお金というものが一切ありませんが、心配もまったくありません。

つまりは、いつまでに・いくら必要なのかをしっかり計算しておき、あらかじめ備えておくことで、安心で健全な家計運営が成り立つからなのです。

繰越しするか、清算するか

年間の目標額を達成したあと、残ったお金はどうすれば良いのでしょうか。

わが家は繰り越し方式にしているので、予算が残ったとしてもそのままですが、清算していた頃もありました。

しかし、お金に使い道を決めるのがクセになっているので、清算理由があまりないなと感じ、いまでは繰り越し方式です。

特別費がピンチ!予算の組み替えは1年に1度行おう

はじめて特別費の予算を立てたときは、「あれ?ちょっと足りないんだけど!」となることがあるかもしれません。

そんなときは、慌てずに、とりあえず、しばらく支出する予定のない費目から借りておきましょう。

借りた分を返すかどうかは、残金次第で決めてOKです。

しかし、ここで終わりではなく、この経験をモトに、あらためて計画を立て直していきましょう。

わたしは、毎年年末が近くなってきたら、資産表をもとに計画を練り直しています。

家族の環境、ライフステージなど、お金の支出状況というのは、毎年変わることもあるものです。

予算が足りないときは、他から支払い、計画を練り直す。

これで、長期的に安定した家計を運営していくことが実現できますよ。

お金の心配は特別費を設けることで解決します

わたしがここまで特別費を重視しているのは、お金の使い道をきちんと決めることで、将来への心配がなくなるというのもあるからなのです。

お金の心配は、いつ・どれくらいのお金が必要なのかわからないから、発生します。

その心配に呑まれてしまうと、膨大な生命保険を掛けたり、ムダな医療保険を2重に掛けたりしてしまいがちになります。

心配があるなら、それに備えるだけ。

いつまでに・いくら貯めたいのかを計画し、実行していく。

備えがあれば、あとは安心していられます。

貯金、貯金といういけれど、目的もなく貯めても意味がありません。

ただやみくもに貯めたお金を、いざというときに使えるでしょうか。

貯金には、使い道を決めてこそ、健全な家計運営にもつながってくるものですよ。