老後の資金づくりとして選びたいのが、ほぼ全員が加入できるようになった、個人型確定拠出年金、通称iDeCo(イデコ)です。

きっと、iDeCoで初めて資産運用に取り組むという方も多いのではないでしょうか。

まず知っておきたいのは、資金を管理する金融機関と資産配分、そして運用する商品の選び方です。

先に申しますと、資産配分は個人で違ってくるものですが、金融機関を選ぶときはとてもシンプルです。

それは、運用する商品ラインナップと、運営管理手数料の安さ。

ここでは、わたし自身が証券口座を開設している、楽天証券とSBI証券のiDeCoの特徴と商品ラインナップ、手数料などについて、初めての方にもわかりやすくまとめています。

ネット証券のメリット

楽天証券もSBI証券も、iDeCoを運用するにはとても使いやすい口座になっています。

どちらもネット証券なので、インターネット環境さえあれば、どこでも利用できますね。

また、株などの投資もできる証券会社なので、年金口座と証券口座を合わせて開設することで、運用の幅が広がります。

いまはiDeCoだけだとしても、将来的にNISAも活用したい、個別株も買ってみたいという気持ちになるかもしれません。

そのようなときも、証券口座とあわせて活用できるので、資産全体の把握や、資産配分などのバランスが取りやすくなりますよ。

投資信託などを活用して資産運用をする場合、アセットアロケーション(資産配分)を定期的にチェックしたり、あるいは商品を入れ替えたりすることが欠かせません。

資産=アセット

配分=アロケーション

投資の基本的な考え方の一つ。リスクを回避しつつ、より安定した高いリターンを獲得することを目的に、各種資産をどのような割合で投資すべきかを決定する「資産配分」のことをいいます。

金融経済用語集 – iFinance-金融情報サイトより引用

資産配分を考えるとき、資産管理のしやすさも大切になってきます。

ですが、いくらネット証券だから管理しやすいとしても、維持するための手数料(コスト)が高ければメリットは薄くなってしまいます。

確定拠出年金の運営管理手数料とは

まず先に知っておきたいのは、iDeCoには、4つの手数料が掛かるということ。

- 口座開設手数料(初回のみ)

- 口座管理手数料(月額)

- 資産管理手数料(月額)

- 運営管理手数料

このうち、上記リストの上から3つは、iDeCoを管理している国民年金基金連合会に支払います。

加入すると必ず発生しますし、どこの金融機関を選んでも手数料の値段は変わりません。

わたしたちがコントロールできるのは、金融機関に支払う運営管理手数料です。

この手数料は、各金融機関に金額に差があります。

運用する側、つまりわたしたちにとっては、コストにしかなりません。

運用中は継続して掛かるので、運営管理手数料が安い金融機関を選んでいきたいところです。

楽天証券・SBI証券両社の運営管理手数料は?

2017年5月19日以降、両社ともに手数料0円になりました。

これまでは、条件付きで無料となっていましたが、これからは、口座残高などまったく関係なく0円で利用できることになります。

これはうれしい改革ですね!

楽天証券とSBI証券の商品ラインナップを比較

iDeCoで悩ましいのは、運用が個人にゆだねられているところです。

リスク許容度はどれくらいか?

いまの資産残高はいくらか?

資産配分比率はどうする?

60歳まであと何年ある?

そういった面も考える必要があるため、これまで投資をしたことがなければ、かなりハードルが高いかもしれません。

その中でも前述した資産配分をどうするか? が大きなポイントで、ここを決めることに時間を割いていきたいところです。

資産配分は「これがおすすめ!」とはなかなか言えず、こればかりは個人でしっかりと設計するしかありません。

手数料はどちらも無料で同じですが、商品ラインナップについては、楽天証券とSBI証券ではそれぞれ特徴があり、判断が分かれるところだと思います。

「いやいや、判断が分かれると言われても、もともとよくわらかない。」と、思うかもしれません。

実は、わたし自身も相当悩んでいます……。

では、次からは楽天証券とSBI証券の商品ラインナップを、資産(アセット)クラスごとに見ていきましょう。

株式、債券、不動産、貴金属、預金など、資産の種類や分類のこと。

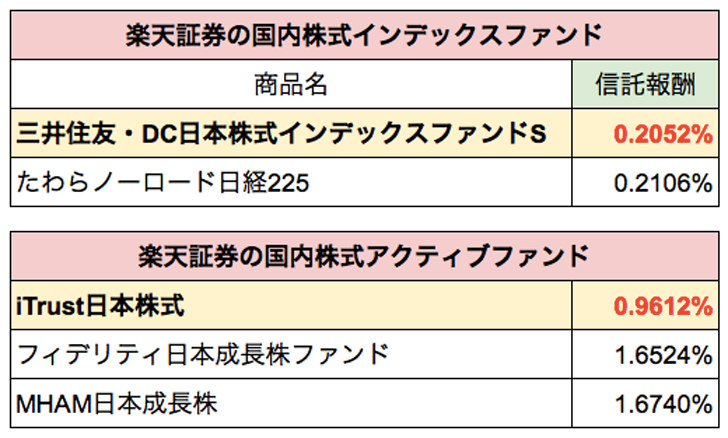

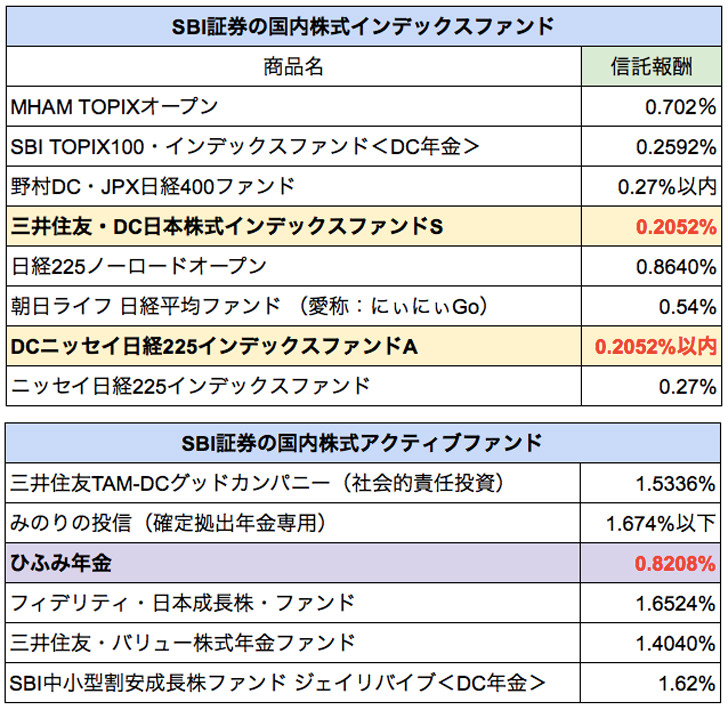

国内株式

文字通り、国内の株式を対象とした商品です。

三井住友・DC日本株式インデックスファンドSはどちらも取り扱っています。

信託報酬が安いため、コストもしっかり抑えていけるインデックスファンドです。

日経平均、TOPIXなどの指標と同じような値動きをするように作られた投資信託の1つ。信託報酬も安く、比較的初心者でもわかりやすく取り入れやすい。

日経平均を上回るパフォーマンスを出すために運用されている投資信託の1つ。その代わり信託報酬が高く、コストが割高になりやすい。

SBI証券のアクティブファンド欄にある「ひふみ年金」は、わが家でも運用しているレオスのひふみ投信![]() と同じものです。

と同じものです。

アクティブファンドながら信託報酬が低いのが魅力です。

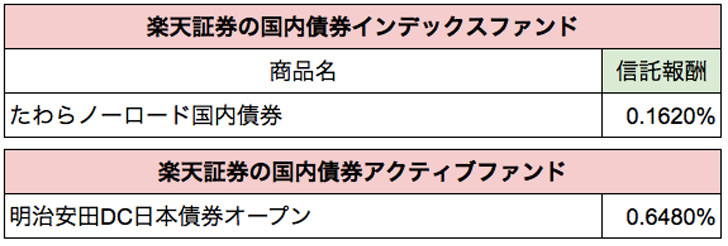

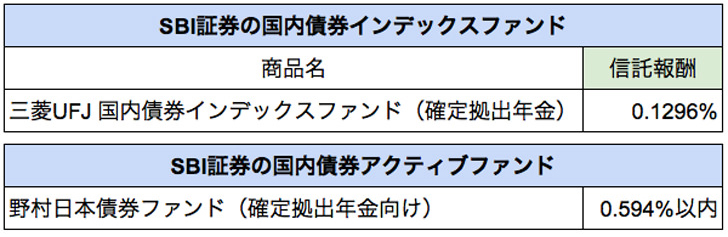

国内債券

どちらも1本ずつのラインナップとなっていますね。

投資対象は国債や地方債、社債といった国内の公社債。株式ファンドと比べると、値動きが小さく安定しているという特徴がある。

国内債券はインデックスもアクティブも信託報酬が低めですね。

値動きが安定しているのであれば、投資期間が短い、あるいは安定志向の方におすすめと言えます。

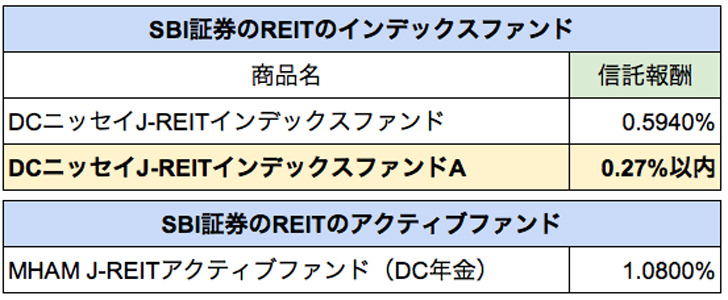

国内REIT

こちらは国内REITのまとめです。

RIET(リート)とは、一般的に不動産投資信託と呼ばれているものです。

配当も良かったので、わたしも一時期、SBI証券でREITを積み立て投資していましたが、比較的リスクを取れる方向けかもしれません。

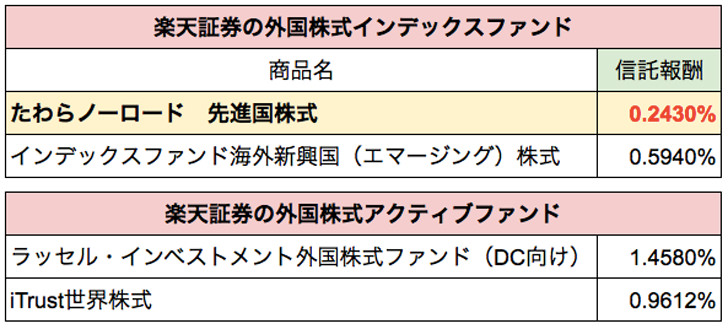

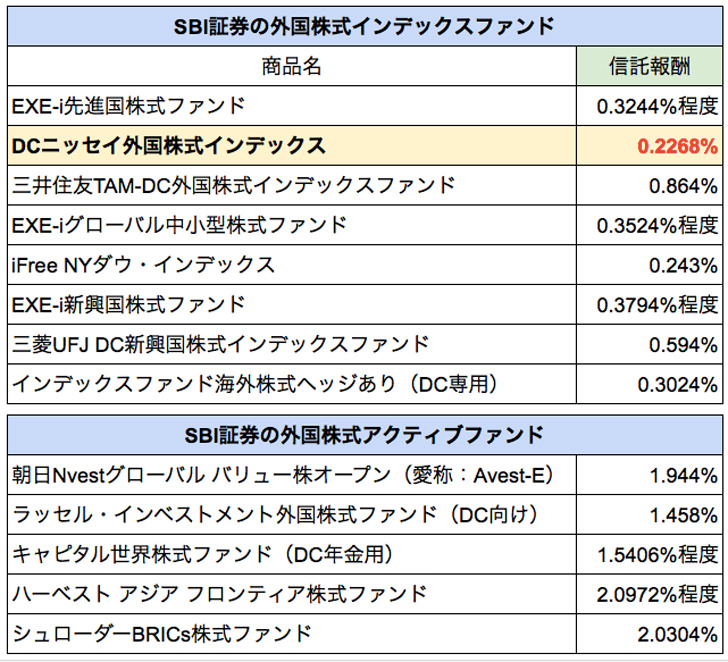

外国株式

日本を除く主要先進国の株式を中心に設計されているファンドです。

新興国に投資をしたい場合、「新興国」と名前がついているものを選んでいきましょう。

そのときに、各ファンドごとにどこに投資しているのか? というのを見れますので、確認してみてくださいね!

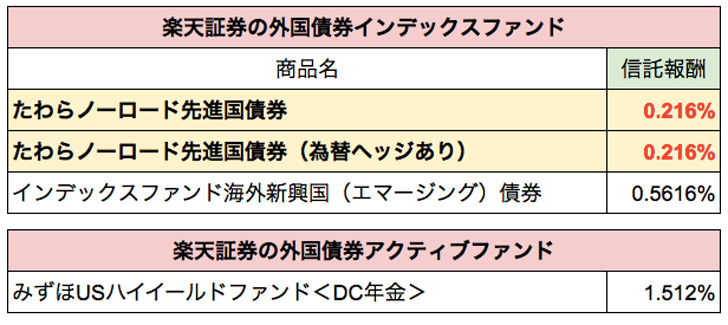

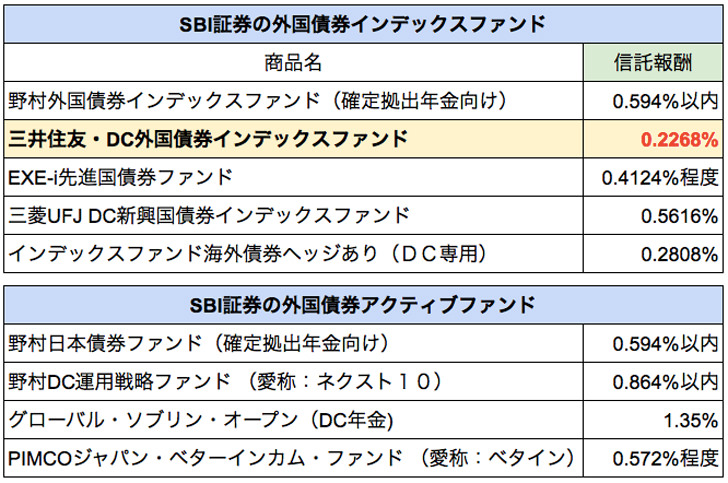

外国債券

こちらは外国の債券ファンドです。

外国の債券を資産運用に組み入れるかどうか判断が分かれるところですが、信託報酬が低いものを選べば、それだけコストを抑えられるというのは、どのアセットクラスでも同様です。

債券の場合は、国内、外国ともに、金利リスクと為替リスクの両方が掛かってきますよ。

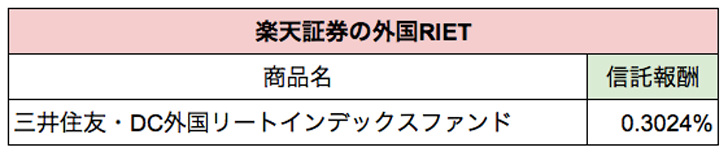

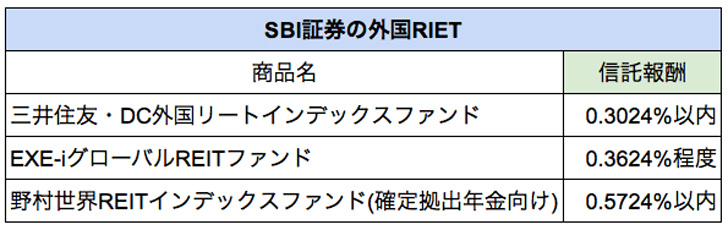

外国RIET

外国のRIETです。

どちらもインデックスファンドのみの取り扱いとなっています。

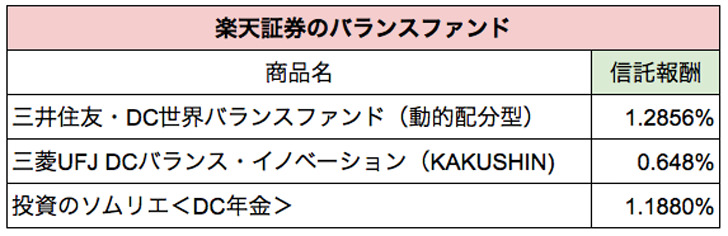

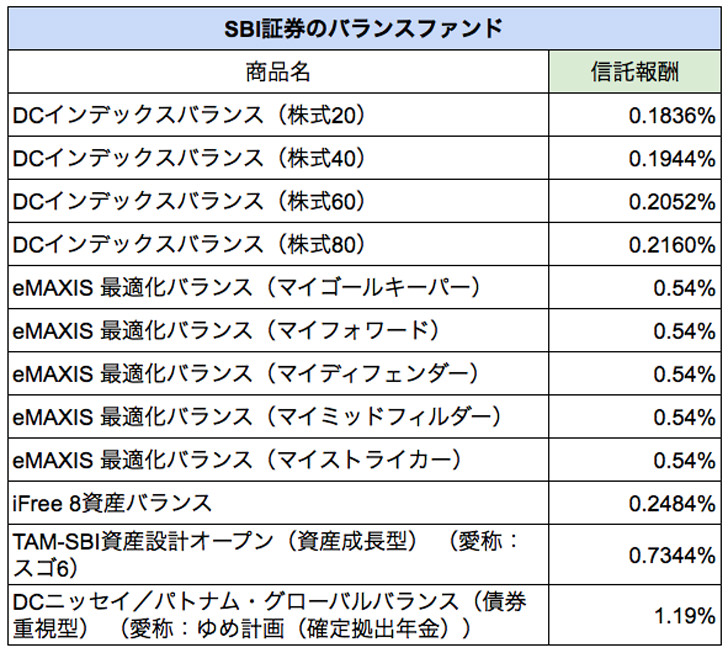

バランスファンド

バランスファンドとは、その投資信託1本で、いろんなところに分散投資をしているファンドです。

たとえば、国内株式25%、国内債券25%、外国株式25%、外国債券25%などですね。

これまでに何度か、資産配分(アセットアロケーション)のことに触れていますが、バランスファンドは自動で見直して資産配分を調整しています。

じぶんで投資信託を入れ替える必要もないため、比較的取り入れやすそうですよね。

バランスファンドからやってみたい! という方は、商品が多いSBI証券ではじめてみてもいいかもしれませんね。

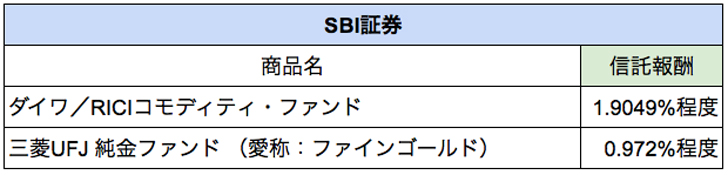

コモディティ

なじみが薄く感じるコモディティという名称ですが、金融・経済用語辞典にはこのように書いてあります。

原油やガスなどのエネルギー、金・銀・プラチナなどの貴金属、小麦・大豆・とうもろこしなどの穀物、銅・アルミといった非鉄金属などのことを指す。

投資対象は身近なものになり、インフレに強いと言われてます。

信託報酬が高めなのと、商品の特性を理解しないまま取り入れてしまうと、リスクが大きくなる傾向があります。

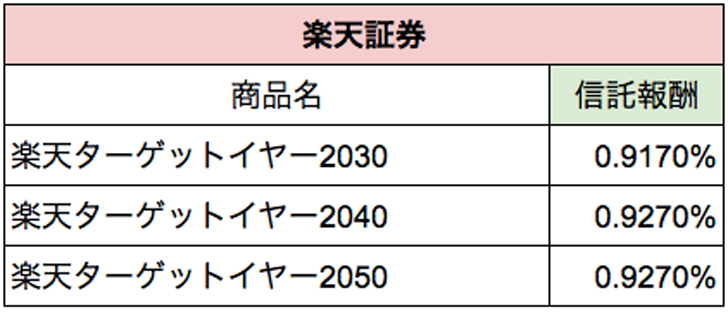

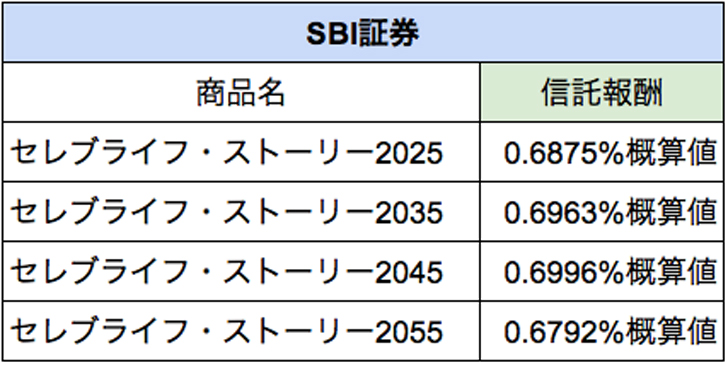

ターゲットイヤー型ファンド

資産配分を年代に応じて自動で行ってくれるファンドです。

これは、長期投資の場合、年代やライフサイクルに応じて投資対象を入れ替えるという前提にのっとって、年代に応じてリバランスを行ってくれるファンドになっています。

完全にお任せになる分、信託報酬は高めになってしまうのがネックですが、年齢が高くなるにつれてリスクを取らないように設計されているのが特徴です。

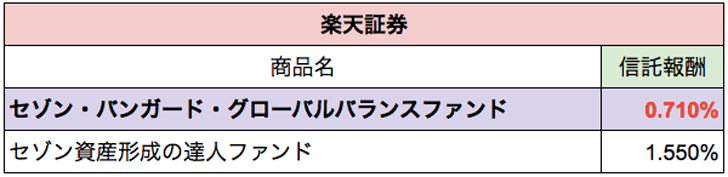

セゾン(楽天証券のみ)

楽天証券限定で、セゾン投信がラインナップされています。

わたし自身、3年くらい前からセゾン投信で年金づくりを始めています。

セゾン投信の定期積立プランでじぶん年金づくり!月々5,000円から長期投資で運用していきます

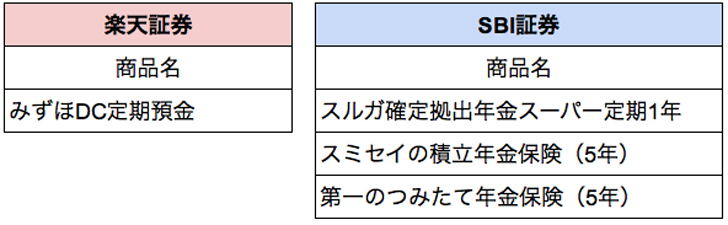

定期預金

2社ともに定期預金も準備してあります。

しかし、これまでに述べたように、個人的には運用にさまざまな手数料が掛かります。

その分だけ確実にマイナスになるので、コストばかり掛かる上に値上がりの期待できない定期預金はおすすめではないのですが・・・

そうはいっても、すぐに投資信託を買うのも不安ということもあると思います。

運用する商品は、入れ替えることもできますので、投資信託もいいかな、と思ったタイミングで、乗り換えるという手もありますよ!

なんといっても、税制的にかなり有利な部分は早いうちから活用したいものですから。

運用を指示しない場合、定期預金が自動で選ばれてしまうところは要注意ですよ。

iDeCoから始まる投資

iDeCoをどこで運用していくか。

手数料のことや商品について調べれば調べるほど、どちらも捨てがたく感じてしまいますね。

手数料面で楽天もSBIも無料なので、どちらを選んでも失敗なし。

あとは、どの商品(投資信託等)で運用していくか。

あくまでもわたしの感想ですが、楽天証券は投資ビギナー向けにシンプルに商品が選ばれているように思います。

SBI証券は、初心者向けの商品もそろえつつ、投資経験がある方も満足いく商品ラインナップになっています。

これがおすすめだよ! って言ってもらえたらどんなにラクかなぁ〜なんて思うiDeCoの運用先ですが、年代、ライフサイクル、リスク許容度、個人の資産状況によって、選ぶ商品は大きく変わってきます。

また、どれがいいよ!というアドバイスというのは、法的にもできないようになっているのです。

そのため、証券会社に直接どれがいいの?と聞くこともできず、加入する個人が勉強したり、調べたりしたうえで選択する必要があります。

どちらも低コストのインデックスファンドを中心に、投資初心者でも低コストで運用するための最適なファンドが揃えられていますので、どちらの口座を選んでも失敗はしないでしょう。

これ! と言えない分、わたしがしっかりとおすすめできるのは、ここで紹介した、運営管理手数料が無料で、商品ラインナップも申し分ない2つの証券会社でした。

わたしは、どちらも資料請求をしたり、ホームページをチェックしたりして、じっくりと決めていきましたよ。

この記事を参考に、ご自身にあったものを選んでみてくださいね!

SBI証券 個人型確定拠出年金![]() の資料請求はこちらから。

の資料請求はこちらから。

楽天証券 確定拠出年金![]() の資料請求はこちらから。

の資料請求はこちらから。

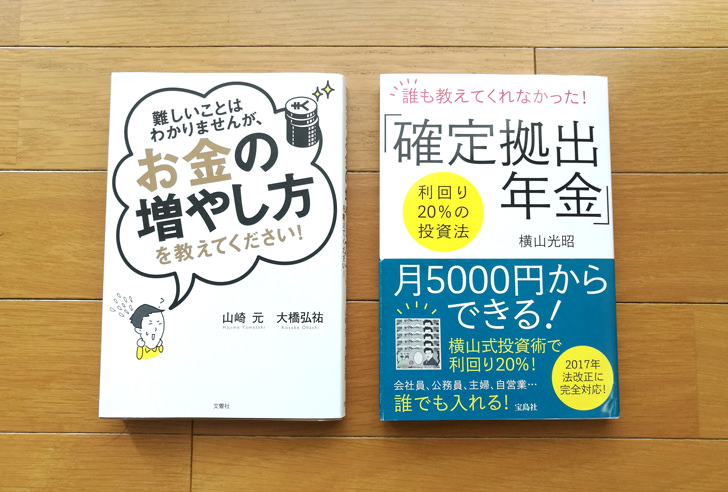

確定拠出年金や資産運用について勉強しよう!

iDeCoについて基礎から学びたい場合は、こちらの本がおすすめです。

各世帯別のケーススタディも掲載されているため、具体的な判断がつけやすくなります。

もう1冊、こちらはiDeCoの本ではありませんが、わたしが資産運用についてとても勉強になった本です。

投資信託で資産運用するときの基礎や商品の選び方、さらには資産配分のことまでしっかりと理解できる内容になっています。