持株会(もちかぶかい)という制度をご存知でしょうか?

じぶんの勤めている会社、あるいは親会社の株を毎月一定金額分を買い付けて、積み立てていく制度のことを言います。

「従業員持株会」というのが正式名称ですが、すべての会社にあるわけではありません。

しかし、もし、持株会があるのにも関わらず、なんとなくよくわからないからスルーしているというのなら、ちょっともったいないかもしれません。

この記事では、持株会に5年以上加入しているわが家が、どのように持株会を活用しているか、実際に取り入れている活用術と、リスクを下げられる運用方法をルールとともに紹介しています。

わが家が持株会を活用している理由とは

わが家が持株会を活用している理由は、「奨励金」がもらえるからなんですよ。

会社により違いはありますが、持株会に加入すると、株を買うための補助金として、決められた金額が受け取れるようになっています。

つまり、株を買うために、会社からお金がもらえるんですね。

買える株は勤務している会社(もしくは親会社)の株だけですが、じぶんのお金ではなく、もらったお金で投資ができるのはメリットだと感じますよね。

とはいえ、株式投資をふくめ、投資に触れたことがない人にとっては、「持株会は奨励金がもらえるからお得なんだよ!」と言っても、ピンとこないかもしれませんね。

むしろ、あやしく感じるか、じぶんにはわからないし、株なんてむずかしいから関係ない話だわ……と、スルーしてしまうかもしれません。

わたし自身も、そう感じている人に無理に取り入れてほしいわけではありません。

でも、お金を増やす方法として知っておくのは、決して悪いことではないと思っていますよ。

わが家は、持株会で育てたお金を住宅ローンの繰上げ返済に回しています。

こうすることで、ローン金利を軽減できたり、家計にとってプラスになったりするからです。

持株会のある会社に勤務していて、本気でお金を増やしたい人は、参考にしてみてくださいね。

持株会のメリット・デメリット

持株会は「株」という文字が入っている通り、会社の株をじぶんで持つことになります。

そのため、景気や相場の動きに左右されるというリスクがあります。

奨励金がもらえるからと、何も考えずに始めてしまうと、痛い目をみるかもしれません。

景気次第では、会社と共倒れになる危険性だってあります。

しかし、一定のルールを設けて運用するのであれば、恩恵を受けて家計の助けにすることもできます。

まずは、持株会のメリット・デメリットを知っていきましょう。

メリットは、高金利ともいえる奨励金

夫が勤務する会社の持株会は、1口につき70円の補助金がでます。

わが家の場合、その1口というのが1,000円なので、金利でみると7%もついていることになります。

いまの銀行預金は、キャンペーンなどを活用したところで、0.1〜0.2%がせいぜい。

金利で比較してみると、持株会ほどおいしい制度はないと感じますよね。

ちなみに、会社が持株会をそこまでして制度としてやっていきたい理由は、安定株主の確保にあります。

企業側も、社員に株を買ってもらうことで、株価の下支えになる、長期保有してくれる株主を確保できるなど、メリットがあるようです。

大金がなくても株が割安で買えるというメリット

もう1つのメリットとしては、大金がなくても株が買えることにあります。

(買えるのは会社の株だけなのですが。笑)

持株会は、基本的に「積み立て投資」と言われるものになります。

持株会の積み立て投資をわかりやすく説明すると、個別株は、1個まるごとドン!と買う形ですが、持株会の場合は、少しずつ切り売りしてもらう形になっています。

そのため、少額から取引できるんですよ。

しかも、奨励金分ほど上乗せしてお得に買えるというシステムになっているため、実際の時価よりも、割安で買えるような仕組みになっています。

持株会のデメリット

先にも書きましたが、株式相場によって株価が変わるため、値動きのリスクにさらされますよね。

わが家は、何年も持株会で積み立て投資をしてきましたが、過去、含み損益がマイナスになったこともありますよ。

簡単にまとめると、持株会のデメリットは以下のようなものが挙げられます。

- 株主優待はもらえない

- 株式相場に影響される

- 会社の経営状態に左右される

- 共倒れになる

- 好きなときに売買できるわけではない

株主優待はもらえことが多いですが、配当金は再投資される形で受け取っています。

上に挙げたデメリットの中でも、とくに「共倒れリスク」というのは大きいなと感じています。

お給料も会社から、持っている株も会社の株となると、じぶんの資産をすべて会社に依存しているようなものですよね。

共倒れリスクの怖さと体験談

わが家も、持株会を利用し始めた頃は、奨励金ももらえるし、買い付け金額も増やして、持株会にどんどんお金を流していこうと思っていました。

でも、ちょうど同じ頃に、景気が少し悪化し、会社の業績も悪くなってしまったのです。

もちろん、お給料もボーナスも少しずつカットされ、株価は下落ですよ……。

そのときに、不安しか感じなかったんですよね(苦笑)

このまま会社がなくなったら、株もなくなっちゃうよなぁ〜なんて、縁起の悪いことを考えていました。

持株会に、お金をつぎこむ前にこの事件が起きてよかったです。

目の前の奨励金にまどわされてはいけない、ということを学べました。

この件以来、わが家の持株会の方針はガラリと変わりました。

持株会を利用する場合は、偏りすぎない・依存しすぎないというのがポイントになってきます。

わたしの個人的な意見からすると、持株会だけで資産を形成するのはおすすめしません。

持株会に依存しすぎないことを念頭に、デメリットをカバーしながら、奨励金をうまく活用する方法を取り入れていくのが良いと考えています。

ここからは、わが家の持株会の活用方法を具体的に紹介していきますね。

わが家の持株会活用方法

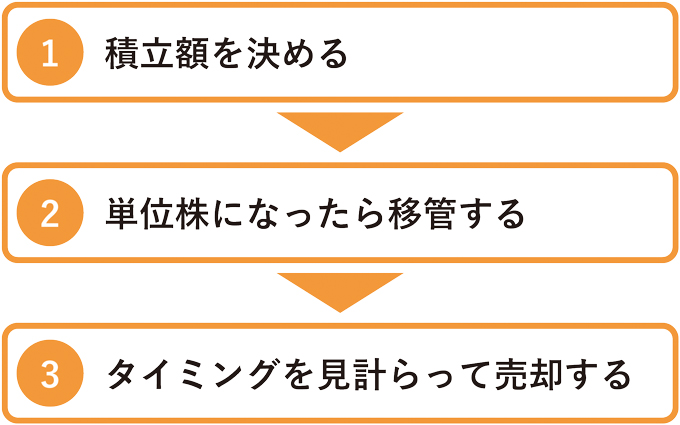

先にまとめると、活用する手順は以下のような流れになります。

順に説明していきますね。

その1:積み立て額を決める

持株会を始めるには、会社に申し込みをする必要があります。

申し込み方法や持株会の詳細は、会社により異なりますので、総務などに問い合わせてみてくださいね。

申し込みを終えたら、毎月いくら持株会に回していくのかを決めていきます。

先に書いたように、依存しすぎないのがポイントですので、無理のない範囲で始めるといいですよ!

わが家の場合は、毎月10,000円ほど持株会に回しています。

受け取っている奨励金は、700円ですね。

賞与時は多めに回していますよ。

その2:単位株になったら移管する

先の項目で持ち株会は「積み立て投資」だとお話ししました。

少しずつ株を切り売りしてもらっている状態なので、「1つの株」になるまで待つ必要があります。

この「1つの株」が「単位株」と呼ばれるものだと覚えておいてください。

単位株になるまで待つメリットは、「移管」できるようになることです。

管理・管轄を他に移すこと。株の場合は、保有している株式の証券会社を変えること

会社により単位株の株数は違いますが、夫の会社は1,000株で1単位となっています。

そのため、持株会の株が1,000株になったら、単位株の交付を受けることができるのです。

株を売買したことがない方にとっては、ちょっとわかりづらいかもしれません。

簡単にメリットをお伝えすると、単位株にすることで、じぶんで自由に売買できるようになるし、移管手続きもできるようになるということなんですね。

持株会を始めるときに、会社指定の証券口座を開設することになると思うのですが、その証券口座が必ずしも使いやすい口座かどうかは別の問題です。

手数料が高いこともあります。

そもそも、すでに他の証券口座を開設している場合、2つ以上の口座で売買をすると、確定申告時に余計な手間が増えてしまうというデメリットもあります。

そのため、わが家では、単位株になった時点で、委託証券会社から、普段利用しているSBI証券![]() に移管しています。

に移管しています。

SBI証券のおすすめポイントを徹底解説。ネット証券No.1のSBI証券は株にも投資信託にも使える証券会社

移管手続きに手数料などは掛かりませんので、メインで使っている証券会社がある方は、そちらに移管するといいですよ!

このあたりは実際に持株会を始めてからのほうがわかりやすいですね。

また、始めたあとに読み返してみてくださいね。

その3:タイミングを見計らって売却する

このタイミングが難しいのでは?と思われたかもしれませんが、わが家の場合、持株会を利用する目的は「奨励金」にあります。

なので、そのメリットが失われないことが前提です。

わが家の売却時のルールは、おおむね以下のようになっています。

- 利益がそれほど出ていなくても、お金が必要になった段階で売却

- 多少の損失があっても、奨励金でカバーできる金額で売却

株なので、利益が出ているようなら伸ばすのも1つの手では?と考えるかもしれません。

しかし、先にも書いたように、わが家の目的は、あくまでも家計に生かす方法であって、株で利益を得ることではありません。

すでに奨励金として「ある程度の利益」は受け取っていますので、リスクを下げることが優先なんです。

それには理由があって、わが家は、持株会で増やしたお金を次のように活用しているからです。

住宅ローン、車のローン返済に活用しています

持株会の奨励金で増やしたお金を、ローンの繰上げ返済に回しているんですよ。

普通に10万円を貯めて繰上げ返済をするよりも、持株会で奨励金を受け取ったあとに繰上げ返済をするのでは、実質、じぶんの懐から出ていく金額は変わってきます。

同じ10万円でも、持株会に1度振り分けることで、奨励金分ほど、家計の負担を軽くして繰上げ返済ができる、ということなんです。

わが家の住宅ローン金利は1.45%、車のローンは2.4%です。

それに対して、持株会は金利に直すと7%ほどつきます。

金利だけを比較してみると、ローン金利より、持株会にお金を回したほうがはるかに高金利と考えることができるんですね。

このことが、冒頭に書いた「ローン金利を軽減できたり、家計にプラスになったりする」と言った部分です。

もちろん、うまくいくことばかりではありませんが、いまのところおおむね順調です。

わが家は、こうしてメリット・デメリットを比較し、取れるリスクの範囲内で、持株会を家計に活用させてもらっています。

お金の情報に敏感になろう!知って、判断して活用する

何度も書いていますが、持株会は「株式」なので、相場リスクにさらされます。

元金を割ってしまうこともありますし、持株会にお金をつっこみすぎて共倒れなんてもってのほかです。

そのリスクを理解したうえで、リスク回避のために早めに売却し、奨励金(メリット)を減らさないように、メンテナンスをしながらお金を増やすようにしています。

もちろん、わが家はローンを抱えているため、その返済を優先しているだけにすぎません。

普通に貯金することを考えても、金利がまったくつかないと言ってもいい銀行に預けるくらいなら、持株会の奨励金やメリットに目を向けて、活用する方法やルールづくりを進めてみるのもいいかもしれません。

デメリットへの対策を立てることで、リスクを下げながら家計に活用する方法もあるということです。

お金を増やせる人というのは、こうした制度にとても敏感です。

わたし自身、持株会のメリットを受け取っていますが、「だから、持株会を活用せよ!」と言っているのではありません。

怖い、わからないと考えることを放置するのではなく、知った上で「では、どうするのか?」をつねに考えるクセをつけていけるといいと思いますよ。