老後破産予備軍にならないために、やっておきたい「保険の見直し」。

固定費を減らせば、その分お金を作ることができます。

若いときに加入したまま、ほったらかしている生命保険があるなら、その保険は見直し対象です。

ましてや「ずっと掛け捨て」であるなら、いますぐにでも見直したいところ。

なぜなら、収入保障保険に掛け替えることで、保険料が下がる可能性があるからです。

[adsense]

年齢であきらめていませんか?保険のカラクリを知ろう。

若くて健康体のうちに加入していれば保険料は安く済む・・・なんていうことはありません。

30代、40代でも、生命保険の保険料を安く抑えることはできるんです。

試算してみましょう。

わが家でも加入している収入保障保険(定期保険)というタイプの生命保険があります。

収入保障保険は、契約者にまんがいちのことがあった場合、パートナーの口座に毎月お給料のように保険金が振り込まれるという保険です。

一括で受け取るより、毎月受け取れる安心感がおおきいですね。

お子さんがいれば教育費で使うこともできます。

この収入保障保険の良いところは、保障期間が短いほど、総払込保険料も安く済むということです。

そのからくりは、

年齢があがればあがるほど、必要な保障額はだんだん下がっていく。

からなのです。

たとえば、60歳まで毎月20万円受け取れるような保障がほしい場合。

25歳で加入してすぐに死亡してしまったら、毎月20万円を40年間受け取るようになります。

そうすると、総額8,400万円を受け取るような設計にする必要があります。

そのために、保険料も必然的に高くなります。

ですが、これを40歳で加入し、60歳まで毎月20万円受け取るようにするのなら、すぐに死亡したとしても必要な総額は2,880万円となります。

若いときより必要保障額も減っているため、その分保険料も安くなるという仕組みなのです。

ですので、年齢を重ねたあとから加入しても、それほど保険料が高額にならずに済むのです。

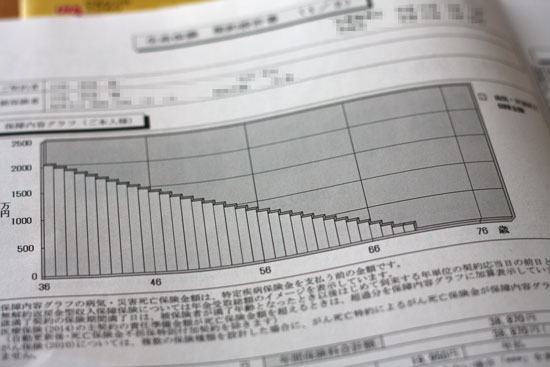

加入年齢による総払込保険料

手元に持っていた、とある収入保障保険のパンフレットで試算してみました。

毎月20万円を受け取れる契約です。

※2015年5月の試算額です。

いかがでしょうか。

保険料の総払込額を比較すると、大きく変わってくることがわかります。

100万円以上の差は、かなり大きいですよね。

もちろん、これはあくまでも月額の総額です。

年払いにすれば、その分割引が受けられます。

さらに、クレジットカードで支払うことで、クレジットカードのポイントがつきます。

そして、この保険のポイントとして、逓減払い込み方式を選ぶことで、5年経過するごとに5%ずつ保険料が安くなり、最終的には契約時の50%ほどになります。

払いこみ方式は、逓減型(だんだん減り)と、平準型とありますから、無理のない払いこみ方法を選ぶことも可能です。

保険料は保障額ではなく総払込み保険料を重視しよう。

生命保険は、まんがいちに備えたお守りです。

できれば使わないに越したことはありません。

総払込保険料を比較すると、決して若いうちに加入することが良いわけではないことがわかります。

途中でおおきな病気をしないという保障はありませんが、30代・40代でも、生命保険を見直してみる価値はあるということです。

とくに掛け捨ての保険は、解約をしても保険料が戻ってくることはありませんから、保険料を安く抑えて、必要な保障を得ることが重要です。

- 保険料は払いこみ保険料の総額を比較検討する。

- 収入保障保険を選べば、保険料を安く抑えることもできる。

- 年払いやクレジットカード払いにすることでさらに安くできる。

- 若いうちから過剰な保険は不要。

収入保障保険は、ここに紹介した「家族のお守り」だけではありません。

いろんな会社が販売していますので、比較検討してみることをオススメします!

見直しや比較は保険相談を活用しましょう。

無料でいろんな情報を仕入れられるので、かなり助かっています。

わたしが利用したのは、保険のビュッフェです。

保険のビュッフェで保険相談。評判は?口コミは?どんな内容なの?気になる無料相談の流れを徹底解説しました

とくに40代は、保険の見直しラストチャンスと言われています。

働き盛り・育児まっただ中の家庭も多いと思います。

お子さんの成長や、その先の老後の生活も見据えて、良い保険を選んで契約していけるといいですね。