家を買ったとたんお金が貯められなくなった。

住宅ローンに追われて、貯金どころではない……。

夢のマイホームを買ったのに、そんな悲しい状態だけは避けたいもの。

わたしは2011年に、1,150万円の中古マンションを購入しました。

毎月の返済額は3万6,000円。

購入した当時の手取りは23万円です。

手取り20万円台でも家は買えるのですが、住宅ローン貧乏にだけはなりたくなかったので、わたしはかなり堅実な方法をとりました。

この記事では、家計からみた適正な住宅ローンの返済比率の考え方と、有利な借り入れ先を調べるためのツールを紹介しています。

欲しい気持ちはいったん取り置き!返済シミュレーションをしよう

いちばん最初に、モデルルームやオープンハウスなどに足を運んでみました。

そこで共通していたのは、「不動産の営業からその場で住宅ローンの返済プランまで準備してくれること」でしょうか。

営業さん、とても親身になって返済計画の相談に乗ってくれます。

とても親身になって、何度も何度も何度も電卓をたたいてくれて。

そんな姿を見て、おもわず、じゃあ……とハンコを押してしまいそうになりましたが、ぐっとこらえて、先送り。

これ、不動産屋さんは、早く買ってほしいからやってるだけなので親切でもなんでもありません(笑)

親身すぎて思わずその場でハンコを押しそうになりましたが、ふと、

本当に、この返済額がわが家の家計にとって適正なのか?

35年間払い続けることができるのか?

どこかで繰り上げ返済のタイミングが持てるのか?

そもそも金利がもっと安いところがあるかもしれない……。

と、我に返ったところで、まずはいったん落ち着いて住宅ローンについて学んでいくことにしました。

借り入れできる金額と、返済できる金額は大きく違います

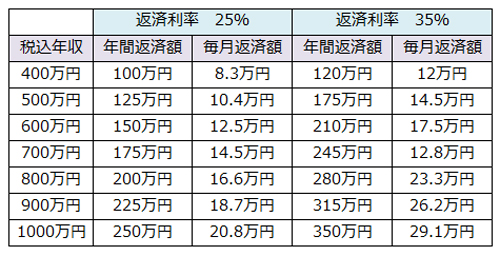

勉強してわかったのは、とくに問題がなければ、税込年収に対して返済利率25%から最大35%まで貸してくれるということ。

(ほかに借金がない場合。ほかに借金があるとそれを含めた返済利率に。)

返済利率35%は、年収が500万円の場合で1年間の返済額が175万円になります。

これは、ボーナス払いなしで毎月14.5万円の返済額なんです。

●税込年収別一覧表

これだと年収に見合わない超高級物件になってしまうことは、間違いありませんよね。

税込年収にだまされるな!大切なのは「手取り金額」です

借り入れられる金額は税込年収で計算されますが、税込年収とは、社会保険など税金が引かれる前の金額になります。

わが家が借り入れたときが、税込年収530万円くらい。

当時は、社会保険などもろもろを引いた税引き後の支給額(手取り)は、おおむね360~370万円前後になっていました。

これを単純に12ヶ月で割ると、税引き後の毎月の手取りは30万円前後ですよね。

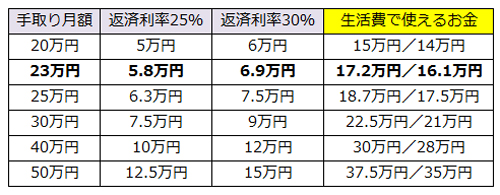

年収500万円で返済利率35%で借りた場合、手取り30万円に対して14.5万円のローン返済になる……と考えると、どうでしょうか? おそろしいですよね・・・。

仮に、ボーナスが年間80万円支給されている上での手取り360万円ならば、360万円-80万円=280万円なので、それをさらに12ヶ月で割ると、毎月の手取り額は23.3万円になります。

23.3万円から14.5万円という返済額は、家計負担が重すぎます。

返済利率25%であっても、10.4万円は痛いです。

住宅ローンを借り入れるときに最も大切なことは、

毎月の「手取り額」を基準に返済額を考えること

決して「借りられる額」で考えたりせず、「返せる額」で設計していきましょう。

理想的な返済利率は?

そこで、わたしは「返せる額」を調べるために、こんな計算をしました。

●手取り別一覧表

(太字の手取り23万円は、わが家の理想割合。)

手取り額からみた一覧表です。

住宅ローンの返済額と、生活に掛けられるお金を出してみたのです。

こうしてみると、手取りが少ないほど、住宅ローンが家計を圧迫するのがわかります。

生活費にかけられるお金も少なくなり、やりくりが大変になるということですね。

でも、生活費が適正かどうかは、わかりません。

これは各家庭で個別に考えていく必要があります。

生活費を忘れてはダメ!家を買えば支出は増えます

生活費は各家庭によって異なります。

家庭環境や家族の人数、またライフスタイルによっても違いが出てきますよね。

わが家も、これから子どもにもお金が掛かってきますので、収入の多くを住宅ローンだけに使うことはできませんでした。

それに、家は買ったら終わりではないということ。

住宅ローンのほかに固定資産税や修繕費、火災保険などの支払いもあります。

これを毎月の収入からやりくりする必要がありますので、いまの生活費よりも、確実に支出は増えることになります。

それもふくめて、しっかりと考えていきたいですよね。

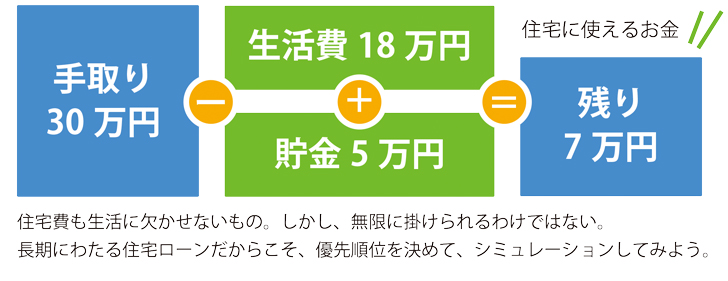

【実践】住宅に使えるお金を出してみよう!

実際に、いくらまでの住居ローンなら大丈夫なのか、具体的に計算してみましょう。

やりかたとしては、まず、毎月の貯金や必要な積み立て額を出したあとに、生活費を出して計算していくようにします。

毎月の手取りから、積み立て額(貯金)と生活費を引いて残ったお金が、住宅ローンの返済に充てられるお金になります。

結果は7万円。

こうして計算してみると、意外と少ない気もしますよね。

さらにマンションの場合は、管理費、修繕積立金、車があるなら駐車場代も掛かります。

それが毎月2.5万円ならば、さらに7万円から2.5万円を引く必要が出てきます。

そうすると、最終的に残ったお金は、4.5万円しかありません。

これが、実質住宅ローンに掛けられるお金、ということです。

では、いくらの物件が買えるのか?シミュレーションしよう

ここで、少しシミュレーションをしてみましょう。

毎月7万円ほど住宅ローンにあてられることはわかりましたが、では、いくらの物件なら買えるのか、ということはわかりません。

なぜなら、住宅ローンを借り入れるときには、金利が掛かるからです。

わたしがよく利用しているのは、三井住友銀行のシミュレーションツールです。

使いやすいのでおすすめ。

ここに数字を実際に入力してみると、いろいろなことがわかってきます。

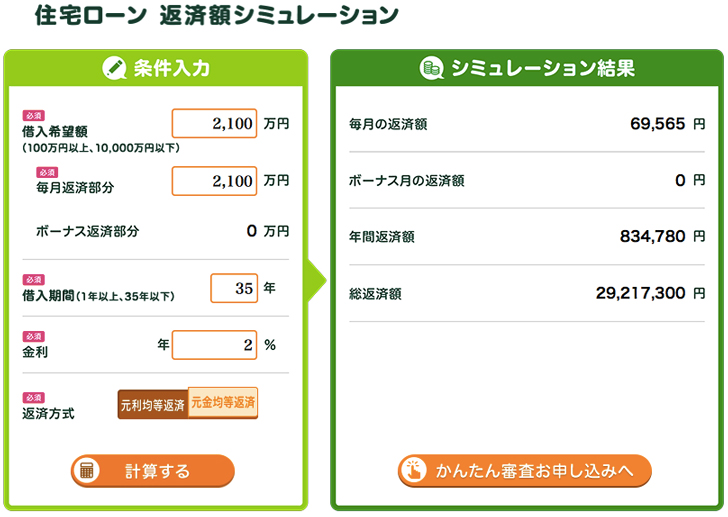

たとえば、月7万円の返済で買える物件は・・・

2,100万円くらいの物件ということ。

そして、金利が2%のときは、総返済額が3,000万円近くになる、ということもわかってきます。

いろいろなパターンを入力して、金額の全体像を把握してみてくださいね。

このシミュレーションが、住宅ローン破産を防ぐことにもなりますから。

わが家は、ここに書いた通りに実行したので、現在の住宅ローンの返済額は毎月3万6,000円になっています。

マンションの管理費等と合わせて、6万円です。

さて、金利にもいろいろな数字を入れてみると、また他にもわかってくることがあります。

上記の場合は金利2%で計算してみましたが、これが1.56%(2017年3月のフラット35の適用金利)の場合は・・・

0.44%の差が、200万円もの差になるんです。

当たり前のことなのですが、やっぱり金利は低いほうがいいですね。

ただ、住宅ローンを借りるときには、金利だけではなく、諸費用というものが掛かってきます。

それも含めて、無理のない住宅ローン選びをしていきたいところです。

豊かに暮らすための住宅取得術

住宅費を節約しすぎると、満足いく家選びはできません。

かといって、掛けすぎてしまうと、長い期間にわたって、家計のことで頭を悩ませてしまいます。

わたしは安全策をとってきましたが、慎重になってソンはありません。

何よりも、ここに挙げたような細かいシミュレーションをしてみたことで、家計のことがよく見えるようになりました。

住宅には夢が詰まっています。

いまの時代、住宅は資産にならないなんて言う人もいますが、そんなことはありません。

心と生活を豊かにしてくれる、立派な資産ですよ。

賃貸派のわたしでしたが、じぶんの家というものは、とても良いものです。

もちろん、とても良いと思えるのは、住宅ローンに対して負担を感じていないから言えることかもしれません。

人生を豊かにするために、一生ものの住宅選びで失敗しないよう、シミュレーションと住宅ローンの比較はしっかりと準備してみてくださいね。

じぶんに合った最適な住宅ローン選びをする

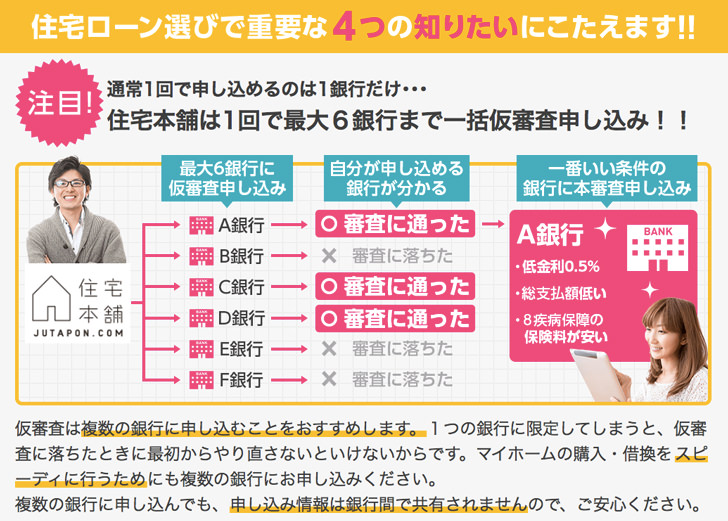

実際に住宅ローンを比較するとなると、大変です。

住宅ローンの借り入れには、仮審査と本審査というものがあり、仮審査を受けたあと本審査を受けてお金を借りるという段取りになります。

もし、すでに良い物件を見つけていて前向きに検討しているなら、なるべく早い段階で複数の金融機関から仮審査を通しておきたいところ。

とはいえ、住宅ローンの比較や借入先を探すのって、かなり大変でした。

金融機関の数がとても多いので。

時間がないなか手間を減らしながら住宅ローンを探したい場合、次のようなサービスを利用するのも良いと思います。

住宅ローン金利、諸費用、そして団体信用生命保険や保証料なども一括で比較して、家計に合った最適な住宅ローンを選ぶことが可能です。

しかも、個人情報は1度入力すれば、あとは自動で入力してくれるので手間が省けます。

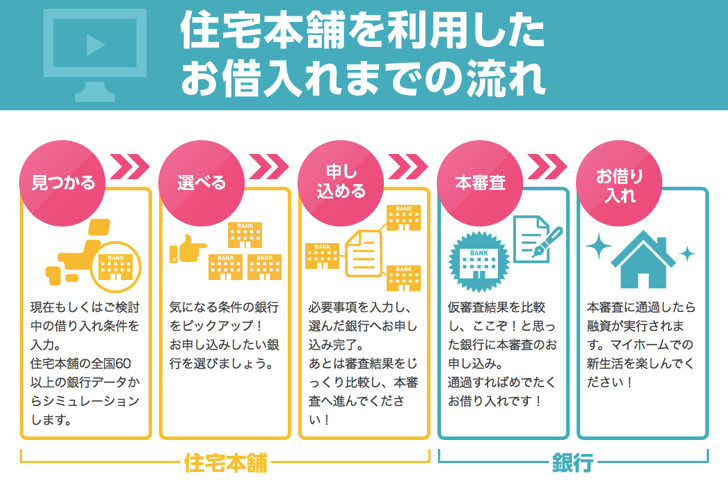

住宅ローンの審査はそろえる書類も多く、忙しい時間をやりくりしての手続きになります。

一括見積もりサイトは、仮審査用の地味な入力作業を大幅に短縮できます。

一括仮審査申し込みサイトは新規だけではなく、借り換えの審査も申し込み可能です。

金利が少し違うだけで、総返済額が大きく変わってきます。

このようなサービスを活用して、少しでもムダをそぎ落としてみてくださいね!

こちらから、無料で利用できます。

▽▽▽