わが家の上の子が小学校5年生。

いよいよ「中学校」が見えてくるフェーズに入ってきました。

少し先輩の家庭から話を聞くと、やはり中学校からはお金の掛かり方が変わってくるとのこと。

もちろん、支出が増える方向で(泣)

そこで、中学校が視野に入ってる、小学校高学年と幼稚園年長のいるわが家の家計をまとめてみました。

2023年最新版はこちら。

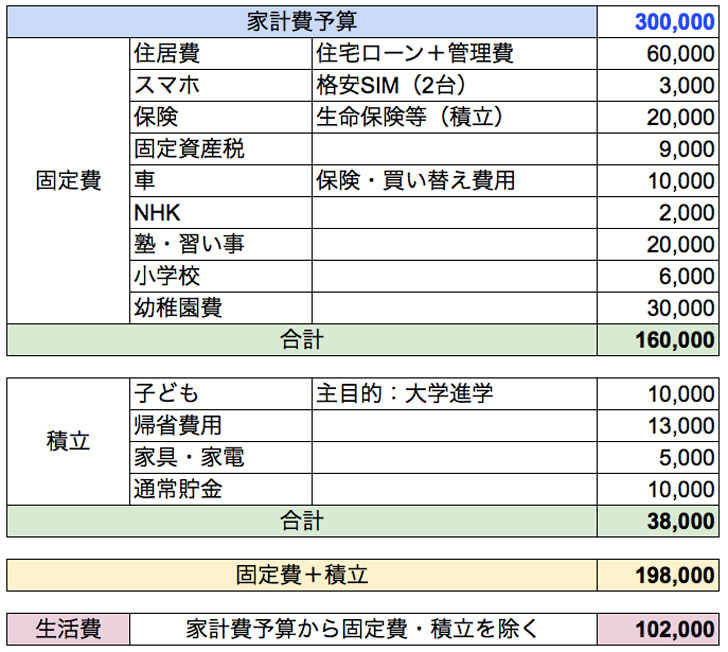

2018年度のわが家の家計状況

※自宅インターネット料金は経費扱いで確定申告時に按分予定なので割愛

※国保・年金・住民税が別途あります

家計初心者さんから見ると、どうして「固定費から? 食費とかじゃないんだ?」と思われるかもしれませんね。

固定費は見直し方によって、大きく予算を削れるからです。

それと違い、食費などの節約はがんばっても数百円だったり、場合によっては節約しようがないことも。

基本的には、収入から固定費+貯金を除いたお金で生活することで、お金を確実に貯めやすくなりますよ!

では、費目ごとにみていきますね!

固定費はお金を掛ける・掛けないをしっかりと決める

住宅費は3LDKの中古マンションの住宅ローンと管理費・駐車場代です。

ローンの残債は970万円弱でコツコツ返しています。

それに付随して、固定資産税が年間10万円弱なので、月9,000円ずつ積み立て。

車は普通車が1台あります。

積立は車検・税金・買い替え費用・維持費を含めて、少しずつ積み立てています。

生命保険は、家族全員の生命・医療保険、そして地震&火災保険、団体信用生命保険を含めて月20,000円程度で抑えています。

スマホは、ずいぶん前から格安SIMに乗り換えています。

キャリアスマホだと1台につき月額8,000円くらい掛かっているかもしれませんね。

少し不便な部分はありますが、工夫しながら使って料金を抑えています。

教育費だけで6万円!!

集計してびっくりしていますが、現在でも教育費だけで60,000円近く掛かっているんですね(涙)

幼稚園と塾の費用が大きいです。

習い事は上の子のもの。

そろばんと進学塾に通っています。

余談ですが、塾に通う前はスイミングに通っていました。

が、25m泳げるようになったから辞めるー! と言って、さっくりやめてしまいました(笑)

塾もおおむね高校受験までだと思いますが、これから2年間ほど毎月14,000円、中学校に入れば月23,000円が掛ってきます。

自宅学習で十分だと思えば掛ける必要のないお金だと思いますが、わが家は子どもの話を聞いたり様子を見たりしつつ、通わせることにしました。

長女が終わる頃に、次女が通うようになるかもしれません。

5歳差なので、だらだらと支出が続きますね……。

必要なお金は月割りで積み立てる

固定費の中の積み立ては、毎年必要になるお金を固定費として組んでいます。

それとは違い、こちらの積立項目は、毎年掛からないものだったり、子どもの大学資金等「将来必要になるお金」を別枠で組んでいます。

家庭により「旅行資金」だったり「夢を叶えるためのお金」もいいですね。

ここが一般的な「貯金」として考えてられている部分で、先取り貯金と言われているものです。

もし、1年間で100万円貯めると決めたのならら、それを月割りにして先にお金を取り分けておきましょう。

収入が入ってきたら、真っ先に貯めるお金を取り分けておくことで、確実に計画的に貯められるようになりますよ!

生活費は予算を決めずざっくりと使う

生活費としてひとまとめにしていますが、この中には以下のものが含まれています。

レジャー費、外食費

医療費

水道・光熱費

日常的に使うお金は10万円程度でざっくりまとめられたらいいなと思っているため、あえて予算を決めずに柔軟に対応していますよ!

15年近く家計を管理して、自分なりに工夫し自分に合った方法を模索した結果、今はこのスタイルでやっています。

以前は食費もきっちりと予算を決めて、1週間に使うお金を決めていました。

何にいくら使ったか知りたい! という方は、以下の方法もおすすめです。

お金が掛かる時期はどう残すかを優先する

教育費が掛かっています。

子どもがまだいない頃、教育費に毎月5万円も6万円も掛けるなんて、掛けすぎ! なんて思ってることもありました。

今なら、そのときのわたしに現実を教えてあげたいくらい(苦笑)

掛けたくて掛けているわけではなく、必然的に掛かってしまうのだなあというのが実感ですね。

子どもが小さいうちが貯め時だ! とは言いますが、その貯め時も、子どもの人数や年齢差によって、短かったりするでしょうし、まったくないこともあるのではないでしょうか。

うちだって、塾に行くとは思っていませんでしたよ……。

本人が見学に行って、そのまま入塾テストを受けて通うと決めたので、親は応援するのみです(涙)

湿っぽくなりましたが、幸いにも、賞与は手をつけずにほぼ残せる状態です。

洋服代は賞与から10万円ほど予算を取るようにしているので、それを取り分ければあとは貯金です。

毎月の予算はいっぱいいっぱいでも、賞与で貯められたり、夫婦で力を合わせてお金を稼いで残せるようにしてみたり、あるいは固定費を徹底的に節約していくという方法もあります。

また、どうしてもどれも無理だという場合は、家計予算を徹底して守り、今ある貯金には手をつけない! と決めることも大切なことです。

貯められない時期は、いかに貯金を残すか。

手元に残せるように行動を変えていくか。

お金はあくまでも手段でありツールです。

そのためにネガティブになって悩みこんでしまうよりも、できることを見出して少しずつ取り組んでいきましょう!

わが家も、これからが正念場!

子どもが小さかった頃とは違い、どんどんお金が出ていく時期です。

フェーズの変わったわが家の家計状況を、少しずつ情報を共有していけたらな、と思っています。