これからの世の中、貯金だけに頼っていて大丈夫?

貯金よりも、投資もやっていったほうがいいんじゃないかな?

日本の預金金利は、かなりの低水準。

銀行に預けていても、ちっとも増えません。

もう、何年も前からその状態なので、銀行に預けていれば増えるという時代は終わっているのです。

貯金だけしていても、勝手に増える、なんていうことはありません。

でも、どうにかして増やしたいなって思うこともありますよね。

それなのに、投資にはリスクがあるから堅実に貯金をしよう! と考えてしまうのはどうしてなのでしょうか。

個人型確定拠出年金(iDeCo)もはじまり、資産運用がとても身近なものになってきましたよね。

これからは、国に頼るだけではなく、老後の年金も、じぶんで決めて運用していく時代になっていきます。

投資について理解していくことで、資産を増やすチャンスを得られるのは間違いありません。

わからない……と思考停止するのではなく、1歩ずつ前に進んでいきましょう。

リスク資産と安全資産を分けて考えよう

わが家の資産は、2016年末に1,000万円を達成しました。

貯金を開始して10年目のできごとです。

1,000万円の中身は、預金だけではありません。

株も、投資信託も、外貨も、生命保険も入っています。

貯金を始めた10年前から、貯金と並行して、資産運用にも取り組んできました。

その間には、サブプライムショックやリーマンショックなど、世界経済が悪化した時期もありましたが、どんなときでもスタンスを変えず、コツコツとやってきたので、無事に1,000万円を達成できました。

貯金をはじめて8年間ほど、手取りは21〜25万円くらいで家族4人が暮らしていました。

いまでこそ共働きになり年収も増えましたが、貯金の大半は、手取り20万円台のときに作り上げています。

手取り20万円台でも、結婚していても、資産1,000万円を作ることはできます。

そのためには、貯金と同時に投資も取り入れていくことがポイントになってきます。

新社会人になって、これからどんどん貯金するぞ! と考えているかたがいるなら、投資も同時に始めてみてください。

ようやくパートに復帰できた! そんなあなたも、ぜひパート収入のなかから投資を取り入れてみてください。

その理由をこれからお話します。

資産を分散しておけば、どんな局面にも対応できる

サブプライムショックやリーマンショックなどの不景気の時には、現金資産である「貯金」が威力を発揮しました。

すでに株式投資や外貨取引を行っていたので、それなりに損失も出してしまいましたが、貯金もしっかりしていたので生活が破綻することはありませんでした。

景気が悪化すると、物価が下落するため、お金の価値が自然とあがっていきます。

そうすると、たくさんお金を持っていることが安心につながりますよね。

逆に、株高・円安になってくると、今度は保有している株や為替の値動きが活発になり、投資向きの相場になります。

実際に、株式投資だけで、年間30万円以上の利益を出せました。

銀行に数百万円預けていても、年間30万円以上の金利がつくことはあり得ません。

それに、景気がよくなってくると物価が上がり、インフレ状態になります。

そうなると、お金の価値は下がってしまうので、貯金は目減りします。

どうでしょうか。

現金だけに頼った資産形成では弱い、というのが少しわかったのではないかなと思います。

長期投資がベストだと思う理由

この10年間で、いろんな投資を取り入れてみて感じたことは、株式投資や外貨取引は、取引が大変だということです。

やはり、人間なので、安いときに買って高いときに売りたいものですよね。

そうなると、いつも相場を気にしてしまい、つねにチャートとにらめっこ状態で、気持ちも落ち着きません。

チャートに張り付くなんて、日々忙しく過ごしている人にできることではありません。

それよりも、もっと自動的に、感情を抜きにした投資をしていけばよかった・・・と、実際に自動で取引できるツールを取り入れてから感じるようになりました。

セゾン投信は、ほったらかしでも投資できるんです。

わたし自身が実際に取り入れた自動で取引できるツールとは、セゾン投信の定期積立プランです。

セゾン投信の定期積立プランでじぶん年金づくり!月々5,000円から長期投資で運用していきます。

2014年5月から取り入れています。

このセゾン投信![]() は、2007年3月に中野晴啓さんが、個人が資産を大きく育てるための長期投資用投資信託を販売するために設立された会社です。

は、2007年3月に中野晴啓さんが、個人が資産を大きく育てるための長期投資用投資信託を販売するために設立された会社です。

この著書のなかにリターンについて書かれた部分があります。

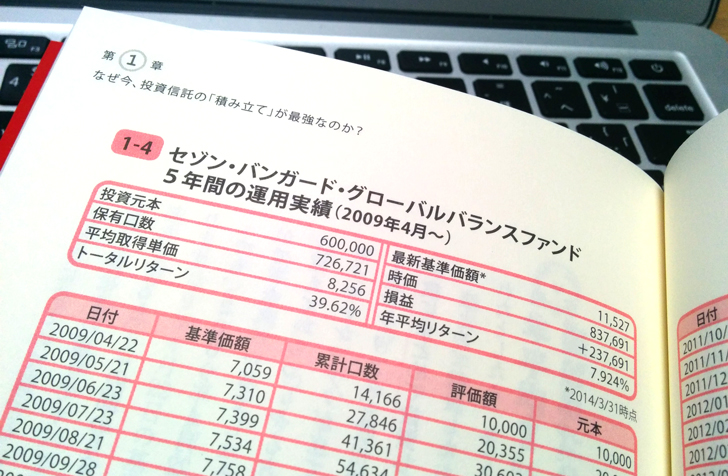

わたしがいま積み立てているセゾン・バンガード・グローバルバランスファンド![]() を2009年あたりから積み立てていれば、2014年3月の時点で、7.924%のリターンになっているんです。

を2009年あたりから積み立てていれば、2014年3月の時点で、7.924%のリターンになっているんです。

そんなうまい話があるわけない! と思われるかもしれません。

では、あなたが通常の投資で、年利平均約8%ものリターンを得ようと思ったら、何をすればいいのでしょうか。

言うは易し、行うは難し。

相場にはこの言葉がぴったりで、相場を甘くみていたわたしは、実際のトレードで大損をしたこともあります。

約8%のリターンを得るために取れる方法が、毎月5,000円の自動積み立て投資であるなら、わたしはそちらを選んだほうがいいと思っています。

忙しい人でも、投資に明るくない人でも、口座開設をして手続きをしておけば、自動で運用してもらえるからです。

元本保証ではないから、リスクは分散しておこう

投資というと、やっぱり元本割れ、つまり損失を出すリスクは確実にあります。

そのかわり、大きなリターンを得ることもある。

そのことを踏まえたうえで、余剰資金すべてを投資につぎ込むのではなく、じぶんがコントロールできる範囲で取り入れていく必要があります。

わたしが実際にやっている方法は、

貯金の一部をあらかじめ投資用としてわけておく

こと。

たとえば、月3万円貯金をしたら、そのなかから5,000円ほど投資に回す、ということです。

2万5,000円は安全資産の貯金に、5,000円はリスク資産である投資信託に。

こんな風にわけることで、家計のバランスをとりながら、値上がり益を狙えます。

もちろん、ちゃんと貯金もしているので、安全資産も増やせますよね。

前述したような、景気の波にもじゅうぶんに対応していけるんです。

セゾン投信は長期投資で威力を発揮します

積立投資は、長期間継続することによって威力を発揮します。

1度はじめたら、長く続けていけるのがいちばん。

実は、投資信託のなかには、長期投資向けではないものも多く含まれています。

長期投資向きの投資信託は、たったの9本程度というのです。

長期投資向きの投資信託の見分け方

- 信託期間が無期限であること

- 分配金を再投資に回してくれること

- コストが割安であること

- 資金流入が続いていること

- 自動積立が可能であること

- 世界中に分散投資できること

これらの条件を備えているのが、セゾン投信![]() があつかっている投資信託なのです。

があつかっている投資信託なのです。

そして、長期という名前からわかる通り、長く続けることで大きく育てていけます。

時期は早いに越したことはありません。

たとえ月5,000円の積立てでも、年利8%なら老後までに1,000万円準備することも夢ではありません。

33年と5ヶ月で達成です。

25歳ではじめていたら、定年前までには1,000万円になっている、ということですね。

30歳でも、老後の備えとしては決して遅くありません。

ただし、書籍内にある年利8%は短期間でのパフォーマンスですので、平均するとそこまでの利率は望めない可能性もあります。

であるならば、がんばって毎月の積立額を増やしてみましょう。

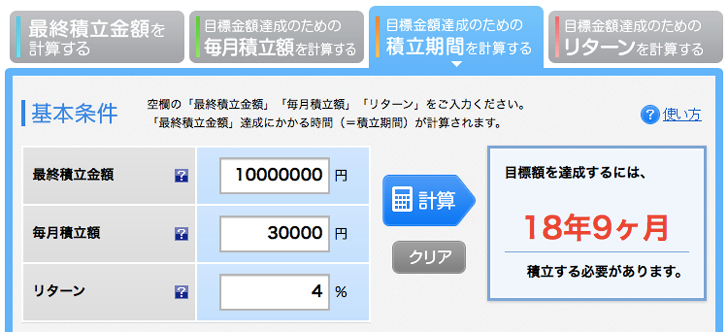

年利4%くらいならば、実現できない数字ではありません。

毎月3万円を積み立てながら年利4%を目指していくと、約19年程度で1,000万円にできる可能性がある、ということ。

1,000万円を貯金だけで作ろうと思っても、月5,000円ずつなら166年ほどかかります。

貯金だけでは、とうてい不可能です。

ですが、長期投資用として設計されているセゾン投信![]() を利用すれば、それも不可能ではありません。

を利用すれば、それも不可能ではありません。

33年5ヶ月後には、毎月2万5,000円の貯金積立+セゾン投信の運用で、2,000万円超えの資産形成ができる可能性もあるのです。

わたしは、貯金と投資を同時進行することによって資産を増やせたので、これからも、その方法は変わらずにやっていこうと考えています。

楽天証券の個人型確定拠出年金のラインナップにセゾン投信が登場

わたしがセゾン投信を始めた頃は、個人型確定拠出年金(iDeCo)なんてありませんでした。

でも、いまはあります。

こちらのセゾン投信が、楽天証券のiDeCoセレクションに登場しました!

iDeCoを検討中の方は、楽天証券で積み立てると節税につながります!

資料請求はこちら。

楽天証券 確定拠出年金![]()

iDeCoの拠出金は全額所得控除となり税制的に有利ですが、60歳まで解約できません。

無理のない範囲で検討してみてくださいね!

あわせて読みたい記事

セゾン投信の定期積立プランを始めたい。引き落とし口座はどこが指定できるの?

セゾン投信の定期積立プランでじぶん年金づくり!月々5,000円から長期投資で運用していきます。