無料で使える家計簿アプリとして、とても便利なマネーフォワードですが、どうやって家計に生かしていいか、わからないかたもいらっしゃるかもしれませんね。

そんな方にわたしがおすすめする、マネーフォワードの使い方は、とてもシンプルです。

それは、毎月の総貯蓄額のチェックのために活用する、ということです。

家計簿をつけるのは大変です。

忙しいとつける気すらおきません。

でも、実際には家計管理ってシンプルでいいんですよ!

先月末の口座残高と今月の口座残高を比較し、増減をチェックする。

これだけでOKなんです。

持っている口座残高をすべて把握しておけば、大丈夫なんです。

増えていれば黒字!

減っていれば赤字!

シンプルですよね。

その把握のために、マネーフォワードをしっかりと使いこなしていきましょう!

では、使い方を説明していきます。

[adsense]

マネーフォワードと口座をリンクさせよう!

マネーフォワードは、インターネットバンキングが使える銀行なら、ほぼどこでもリンクさせることができます。

リンクと言われても、使ったことがない方はわかりづらいですよね。

マネーフォワードに金融機関を登録しておけば、口座残高を定期的に自動取得してくれるようになっています。

その都度、銀行に通帳記入をしにいったり、ログインパスワードやワンタイムパスワードをひっぱりだしてログインする必要がありません。

口座数が増えてくると、確認作業も大変になります。

その大変な作業を、マネーフォワードがすべてやってくれるということです。

会員登録は無料です。

マネーフォワードの会員登録は無料でできます。

↓ ↓ ↓

マネーフォワードの無料会員登録はこちらから。

会員登録後に、金融機関の登録をしていきます。

数に10行という上限はあるので、おもに利用する以下のようなものを登録していきます。

- 給与(収入)の受け取り用口座

- 引き落としなどが発生する生活用口座

- 貯蓄用口座

- 株や投資信託などの取引用口座

マネーフォワードはスマホからも利用できるので、パソコンがなくても、簡単に登録することができます。

スマホアプリもあるので、会員登録後にダウンロードしておきましょう。

金融機関の登録方法。オンラインバンクは必須。

ログイン後、右上の「設定」から「金融機関の追加」を選択します。

ここで金融機関の登録をすることができます。

登録画面です。

金融機関といっても、銀行だけではなく電子マネーや携帯電話、クレジットカードまでいろいろなものが登録できます。

まずは、上にあげた銀行や投資用口座を登録していきます。

ただし、インターネットバンキングに登録していないと利用できません。

最近では、普通の地方銀行でもネット取引ができるようになっていますが、申し込み手続きが必要です。

すでにネットバンキングが利用できる状態なら、自動取得が可能なので登録してみましょう!

でも、ネットバンキングが使えなくても大丈夫です。

そのときは、上記画像の「手元の現金・資産を登録する」から金額を入力していきましょう。

わたしも、ネットバンキングが利用できるところと、できないところ、両方もっています。

利用できるところはしっかり登録。

ソニー銀行や住信SBIネット銀行は、もともとネットバンクなので簡単です!

利用できないところは、手元資産として登録。

こちらは、毎月通帳記入をしたあとに、マネーフォワードに手入力で登録するようにしています。

貯蓄型の生命保険も、支払い済みの金額を登録することで、資産がわかりやすくなります。

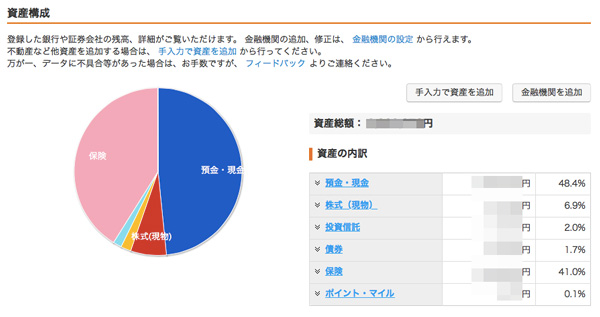

これで資産の「見える化」が完了しました。

ホーム画面でいつでもチェックできる!

登録が終わったら、ホーム画面でチェックです。

また、資産タブをクリックすれば全体をみることができます。

総資産額が表示され、さらに円グラフでもわかるようになりました。

これは見やすい!

わたしは、この方法で毎月末にマネーフォワードのログインして、総資産残高をチェックしています。

そして、手帳などにメモしておく。

メモをしたら、先月末と今月末を比較して、いくら増減しているのかをチェックします。

増えていれば黒字、減っていれば赤字です。

とってもシンプルです。

数字の増減だけで、家計の状態が把握できるのでわかりやすいです。

口座残高を個別に残しておくと赤字だった場合に見直しやすいので、エクセルで管理するのもアリですよ(´∀`)b

マネーフォワードの活用の幅はとても広いです。

家計簿として活用するもよし。

資産帳として活用するもよし。

クレジットカードとリンクさせて、支出管理として活用するもよし。

ぜひ、家計管理のツールとして活用してみてくださいね!