夫婦ともに収入のある共働き家庭になって、家計管理方法を大幅に変更しました。

せっかく収入が増えたのだから、夫が使えるお金、管理するお金も増やしていきたい!

ということで、わが家は「生活費30万円で完全固定費化」させました。

実際にこの方法で数ヶ月試してみましたが、細かい家計簿が必要なくなったので、ご紹介したいと思います。

[adsense]

家計簿不要の家計管理の事前準備

やり方はいたってシンプルなのですが、この方法を取り入れるためには、夫婦共有で管理する銀行口座とクレジットカードが必要です。

準備するものは以下の3つ。

- メインバンク(カード用の引き落とし口座)

- 家族、妻、夫の貯蓄用口座

- クレジットカードと、その家族カード

支出専用が、メインバンクなのは、すべての支払いをクレジットカードで済ませるためです。

わが家は、イオン銀行をメインバンクに使っています。

イオン銀行ATMは手数料がかからないですし、パートナーが持てる代理人カードも発行できるので、共有管理におすすめ。

セレクトカード(イオンカード)を持てば、さらに普通預金の金利も上乗せになります。

共働き夫婦がお金を管理しやすい銀行口座はどこ?代理人カードとイオンカードセレクトを使って共有管理

管理しやすくするために、家族カードも発行しておきましょう!

生活費固定化のメリット

生活費を固定費として考えるって言っても、少しピンときませんよね。

これは、生活費の予算の大枠を決めてしまい、その範囲内でやりくりする方法です。

メリットをざっくり説明すると、以下の2つです。

- 細かい支出管理がいらない

- 先取り貯金+残金貯金ができる

細かい支出がいらないのは、予算内でやりくりできればOKなので、なににいくら使ったのか、まで把握する必要がないからです。

(もちろん、支出オーバーした時点で、細かな見直しは必要ですよ。)

2つめは、手順とあわせて説明しますね。

手順1:生活費を書き出す

家計簿を長くつけていれば、毎月いくら生活費で掛かっているのか、すぐにわかると思います。

その掛かっている金額を固定費として考えればOKです。

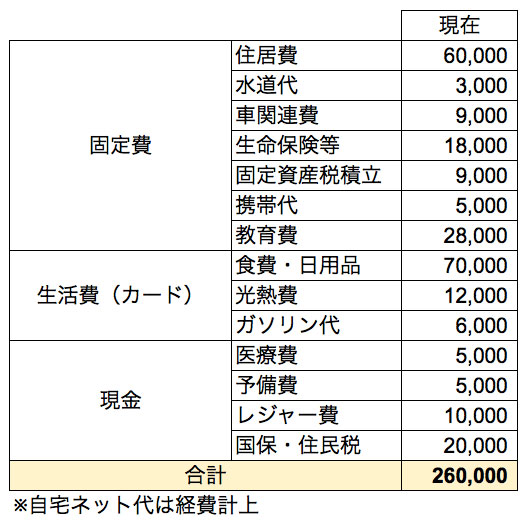

わが家の場合で考えてみましょう。

現在、生活費としては以下のような予算になっています

26万円くらいですね。

ですので、生活費を30万円としてもまったく問題ありません。

むしろ、余るくらいです。

ここで、26万円ならなぜ26万円で設定しないのか?という疑問が出てきたかもしれません。

それは、家計のクッションを準備しておこうと考えているから、あえて少しゆとりをもって30万円としています。

生活費はある程度予測は立てられていても、あくまでも予算段階なので、なにか病気が続いた場合は、医療費が跳ね上がります。

また、冠婚葬祭などが集中すれば、予備費として取っている5,000円なんて、あっという間に消えてしまいます。

そのときにいちいち貯金を取り崩していたら、ため息ばかり出てしまいそう^^;

突発でなにかあっても、毎月の予算30万円の中でやりくりしよう!と決めておいたほうが、銀行に立ち寄って貯金を崩す必要もないので、忙しい共働きにはぴったりの方法です。

手順2:お互いの収入を合算して考える

夫婦は、多く稼いだほうが偉いとか、稼げてないほうが劣っているとか、そういうものはまったくありません。

もし、そういう視点を少しでも持っているのであれば、この方法は成功しないでしょう。

これは、夫婦どちらにも言えることです。

本題に入ります。

世帯月収(手取りベース)は、60万円あったとします。

そして、生活費が30万円。

多めにみて生活費を35万円と決めることで、残った25万円を貯金に回すことができます。

この25万円の中から、家族・夫・妻の3つの貯め財布(貯金口座)に振り分けていきます。

そう、貯金も共有で管理するのです。

そのメリットは、家族の貯金を増やしながら、個人的な貯金も増やせるところにあります。

共働き家庭が貯金を増やすコツは、すべてをオープンにして共有で管理すること。

結婚後に築いた財産はお互いのものなので、家族・夫・妻の3つの貯め財布でしっかりと管理しておきましょう!

家族貯金は、マイホーム資金や教育費、旅行積み立て、老後の生活費用といった家族のための貯金。

夫・妻名義の貯金は、それぞれがじぶんで管理するお金です。

資格取得のためのお金にしてもいいですし、株式投資などの運用もいいですね。

わが家は、個人型確定拠出年金などに回しています。

夫婦それぞれがしっかりと運用して、老後にも備えられるといいですね!

老後破産を回避するためにやっておきたい年金対策。貯金を切り崩すのではなくお金が入ってくる仕組みを作る

お小遣いも確保しながら、お互いの貯金もでき(しかも自由に使える!)、家族全体の資産もアップしていける。

わが家は、これを実践しています。

ここまで決めてしまったら、あとは簡単です。

手順3:口座や管理するものごとに振り分ける

生活費の中から、あらかじめ決めておいた「支出用口座」に必要な金額を入金します。

わが家の場合はイオン銀行ですね。

基本的にクレジットカードがメインなので、今月分の請求金額ほど入金します。

なるべく毎月の変動が大きくならないよう、使い方には注意しておきたいですね。

クレジットカードは苦手・・・という方は、現金で管理するのもいいのですが、共働きこそ、クレジットカードと家族カードを活用して、ポイントも貯めながら、管理に手間をかけないという方法を選んでいくといいと思います。

わが家は、すべてをクレジットカードで支払っています。

手順4:現金管理するものと残ったお金は共用の財布へ

現金で管理するものは、共有の財布へ。

この中には、医療費や予備費、レジャー費の3つを入れています。

残ったお金は、ひとまず共有の財布の、別のところにいれておき、突発で出た費用は、ここから支払っていきます。

うっかり使ってしまわないよう、別のお財布や封筒で管理するのも良いですね!

手順5:収入ー残ったお金=掛かったお金で家計簿が完成!

月末にやることは、家計簿をまとめること。

これはとっても簡単!

というのも、クレジットカード払いであれば、先にすでにお金が出ていっている状態なので、現金管理部分と突発的な支出だけをチェックしておけばOKだから。

しかも、それだって残金がいくらかわかっていればいい。

わが家の先月は、こんな感じになりました。

世帯の手取り:52万円

→生活費予算:30万円

→事業用経費:10万円

お小遣い&先取り貯金

52万円ー(30万円+10万円)=12万円

支出内訳

住居費などの固定費:10万円

生活費(クレカ払い):12万円

現金支出:5万円

支出合計:27万円

生活費予算ー支出合計=残金:3万円

という具合で、とっても簡単なんですよ!

クレカ払いであれば、Web明細が毎日の家計簿代わりになるので、すべてが簡略化できます。

マネーフォワードのような家計簿アプリと連動しておけば、すべてが自動化できますよ!

マネーフォワードのはじめ方。収入・支出・貯蓄口座の3つを登録しよう!

残金の3万円は、しっかりと貯金です!

共働き家庭の家計管理は、見える化で貯める!

家計管理の方法を変えるだけで、隠れていた「貯められるお金」が見える化できます。

とくに共働き家庭の場合、今回紹介した方法のように、収入全体を把握して貯めるシステムに作り変えることで、家計全体がわかりやすくなります。

無理に夫の収入だけでやりくりする!と決めるのではなく、どうもうまくいかない場合は、夫婦の収入を合算して、そこから、貯める分、使う分と分けていけば、無理なく家計管理ができますよ!

お金をたくさん貯められたら、それはそれで幸せかもしれません。

ですが、日々のやりくりにストレスを感じ、楽しく貯金ができなければ、あまり充実した貯金生活とはいえませんよね。

お金を「貯める」だけに偏ることなく、どう使うか、どう振り分けるか、夫婦それぞれの資産形成を考えながら、家族の幸せを優先して考えてみてくださいね。