食費や生活費のやりくりをしながら、少しずつお金を貯める方法がある。

なんて聞いたら、やってみたくなりますよね。

節約でまず取り掛かろうと思うのが、食費や日用品などの生活費ではないでしょうか?

しかし、この生活費の節約は継続することが意外と難しく、挫折してしまう理由もここが原因となっていることが多いです。

節約には限界があります。

ここは視点を変えてみましょう。

節約をやめて、予算ベースのやりくり方法に目を向けていきましょう!

切りつめてお金を生み出すのではなく、簡単な管理で貯金もできる方法を取り入れて家計をやりくりしていくのです。

ここからは、その方法をご紹介します。

1ヶ月を5週間で考える。

簡単な管理で貯金もできる方法とは、5週間やりくりです。

これは1ヶ月の予算を5週間でやりくりするというものでスライド式貯金とも呼ばれています。

1ヶ月単位でやりくりすると、月末の数日間分だけ予算を作らなければいけないときもあり、案外めんどうなんですよね。

されに、月初に使いすぎてしまうと、月末は厳しくてやりくりできなくなることも(苦笑)

そこで、予算を5週間ごとに区切ったほうが、管理自体もラクになるんじゃないだろうか?と思って、はじめたのが5週間やりくりです。

5週間やりくりは、1ヶ月が何日だろうが関係なし!

1ヶ月の予算で5週間でやりくりすればOKなので、お給料日に予算を再設定する必要もありません。

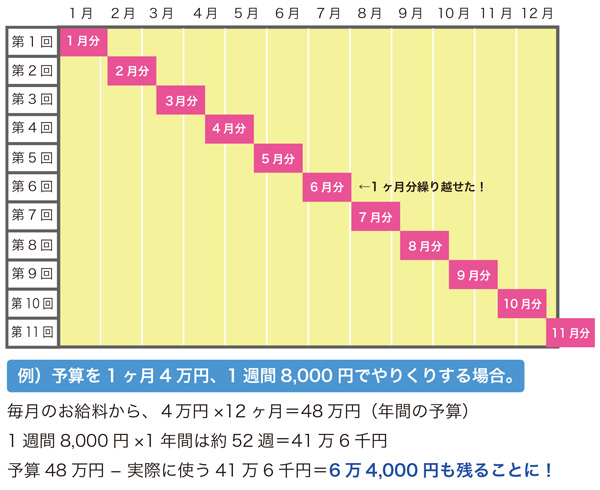

5週間やりくりのイメージ図

ざっくりと説明まで書いてみました。

イメージ図通りにやっていけば、年間6万円も貯金を残すことも可能なんですね!

5週間が1セットになっていて、1年の間に、10回と2週間ほど繰り返すことになります。

でも、お給料は1年間に12回……

入ってくるお金よりでていくお金のほうが少なくなるので、その差が貯金になるんです。

5週間やりくりを取り入れる費目と予算の設定方法

では、5週間やりくりでどの費目をやりくりするのかを決めていきます。

どの費目を5週間でやりくりするのがベストなのか

おすすめは、「食費」と「日用品費」です。

これは、毎日使うものだから、一括で管理するとよい費目なんです。

たとえば、医療費や被服費。

こちらは毎日買うようなものではないうえに、あらかじめいくら必要になるのか予想が立てられません。

いわゆる「生活費」ではない項目に5週間やりくりは向いていません。

また、クレジットカード払いのものは毎月1回必ず引き落とされるので、管理が大変になってきます。

できるだけ現金で管理するものを5週間やりくりに取り入れたほうがいいでしょう。

まずは、毎日使う費目から取り入れてみて、だんだんと拡大していってみるのも良い方法ですね!

働いている方は、会社のランチ代に取り入れてみてもいいのではないでしょうか。

予算がたてやすく、月々に大幅に変動がない費目を取り入れるのがコツです。

サラリーマンの、ちょっとしたへそくりづくりになっていいかもしれません^^

5週間やりくりの予算を決めよう

費目が決まったら、次は金額の設定です。

これまでの生活費を元にして決めてもいいですし、新たに決めてもOKです。

たとえば、生活費が1ヶ月6万円かかっているなら、6万円を5週間で割ってやりくりしてみてくださいね!

上記の表のように、1ヶ月4万円の予算で5週間やりくりをすれば、年末には6万4千円残ることになります。

予算を6万円にすると、約9万円も貯金として残せる計算になります。

5週間やりくりのすすめ方。

予算を設定したら、5週間やりくりをすすめていきます。

これは、いたって簡単ですよ!

2. 基準とする曜日に1週間分の予算を取り分ける。

これを毎週毎週、淡々とすすめていくだけです!

また、最初から封筒を5枚準備して週ごとに袋分けをすると、より一層管理がしやすくなります。

たくさん現金を準備する方法も紹介しています。

お給料が入ってきたらやるべきこと。お金が貯まる口座分け家計管理の方法を具体的に紹介します!

デビットカードを利用すると、現金を持つ必要もなくなります。

住信SBIネット銀行のVisaデビットカードを作ろう。ATMの手数料無料回数を気にせず使える方法

5週間やりくりにはメリットがいっぱい!?

この5週間やりくりをきっちり続けていると、年末には数万円単位で貯金ができる!という、すばらしい結果を残します。

また、5週間やりくりで残ったお金は、家計の予備費として活躍させることもできます。

実際にやってみると、予算通りにきっちりできる週ばかりではないと思います。

少し予算をオーバーしてしまうこともありますよね。

そんなときは、手元に残っている5週間やりくりのお金を使う。

ピンチのときに家計の助けになるんです。

これをするだけで、貯金に手をつけなくて済みますよね!

また、急な来客、あるいは学校の集金などにも対応できるので、手元資金としてもおおいに役立ちますよ!

1回分の予算を使い切ってしまう前に次のお給料日がくるので、多少予算からオーバーしてもやっていけることもあります。

やりくりが苦手な方の、家計のセーフティネットになってくれますよ!

お金が残るとモチベーションも保てる!

5週間やりくりでいちばん大切なのは、継続することです。

そして、つらくなるような節約はしないこと(笑)

我慢の節約やツライ倹約をしなくても、5週間やりくりを取り入れるだけで貯金ができる!

4人家族なら、1週間1万円くらいを目安として予算をたててみてはいかがでしょうか。

お金を使っていても少しずつ残っていくので、モチベーションもあがってきて楽しく家計が管理できるようになりますよ!

予算がピンチ!そんなときは特別費を設定しておくと回避できます

家計が赤字!ピンチのときの回避法。「10万円の特別費」を準備して赤字拡大を防ぐ!

家計簿は支出さえ記録しておけば99%完成します

支出の記録簿をつけて家計を把握する。支出簿活用で家計を劇的に改善させていこう

やりくりの管理におすすめの銀行口座

目的別口座が最大5つ作れるので、5週間やりくり費用の管理にも最適。

住信SBIネット銀行でATM手数料と振込み手数料を節約!家計管理にメリット大のネット銀行を使い倒そう